![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,主要受亚太地区买家需求强劲支撑,国际动力煤市场情绪依旧高涨,价格重心整体继续上移。供应端持续性扰动与主要进口国季节性需求复苏预期相互交织,共同支撑了国际市场的看涨情绪,但价格涨幅较此前有所收窄。同时,随着运费上涨支撑到岸成本上升,买卖双方实际成交受到一定限制。

现阶段,市场参与者普遍关注即将到来的北半球冬季,但短期内,欧洲天然气稳定的价格抑制了燃料转换需求,而印度因节日因素导致的工业活动放缓,暂时压制了现货采购的积极性。总体来看,国际动力煤市场利好和利空因素并存,市场参与者普遍看好四季度北半球用煤需求对市场的提振作用。

—— 供应端 ——

| 印尼

过去一周,印尼煤炭供应继续受到主产区天气因素的制约。由于供应链受阻支撑了矿方谨慎情绪,报价持续坚挺。上周晚些时候,12月船期印尼3800大卡巴拿马型动力煤离岸价报48.5-49美元/吨,相同品质小船煤报47美元/吨左右。

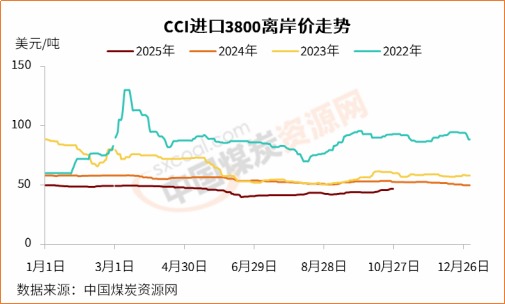

截至10月24日,CCI进口3800大卡动力煤离岸价为46.8美元/吨,较前一周上涨1美元/吨,较上月同期上涨2.8美元/吨;CCI进口4700大卡动力煤离岸价为65美元/吨,较前一周上涨1美元/吨,较上月同期上涨3.1美元/吨。

印尼动力煤供应持续受到天气因素的制约。今年雨季提前,尤其是南苏门答腊与加里曼丹地区频繁出现强降雨,不仅直接影响了矿区的开采作业,也阻碍了煤炭通过驳船向大型装载港口的内陆运输。

此外,印尼政府的工作计划和预算(RKAB)审批进度问题,也限制了部分矿商在年底前快速提升产量的能力。为维持出口并适应市场变化,印尼政府近期放宽了煤炭基准价机制,并推出了在线监测平台以提升供应链透明度,同时引入自动审批机制,以确保在当局未在规定时限内批复情况下对计划的审批。这些举措旨在为长期出口的稳定性提供支持。

| 俄罗斯

上周,因东北亚地区买家对俄煤的采购需求有限,因而俄罗斯远东港口高卡动力煤价格略有下降,而南部港口煤炭价格保持稳定。

截至10月24日,CCI俄罗斯5000大卡动力煤远东港离岸价为73.5美元/吨,较前一周上涨3美元/吨,较上月同期上涨7美元/吨;CCI俄罗斯5500大卡动力煤离岸价82美元/吨,较前一周上涨3美元/吨,较前一月同期上涨7美元/吨。

在西方制裁的长期背景下,俄罗斯煤炭出口商成功地将出口重心逐渐向中国、印度和土耳其等市场转移。而近期受国内供应收紧以及能源行业需求稳定等,中国买家对进口煤的采购情绪较为高涨。

俄罗斯能源部长谢尔盖·齐维列夫(Sergei Tsivilev)近期在接受采访时透露,俄能源部正在筹备新的煤炭工业发展规划至2050年,其中一个关键方向可能是包括推动行业向大型公司集中,以提升整个产业的稳定性和竞争力。

| 澳大利亚

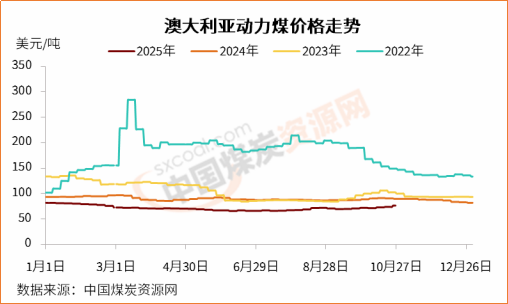

上周,受中国及其他亚洲买家需求支撑,澳大利亚动力煤价格坚挺上行。同时,近期部分主产区降雨影响供应收紧,同样有助于支撑煤价走高。截至10月24日,纽卡斯尔港5500大卡动力煤价格为76.34美元/吨,较之前一周上涨2.71美元/吨,较上月同期上涨5.59美元/吨。

一方面,新南威尔士州等主要产区的降雨天气对部分煤矿的生产造成了短期干扰。另一方面,市场结构性紧张支撑了煤炭价格。由于需求强劲,尤其是中国买家对高卡煤的需求稳定,消化了市场上的大部分可用供应,许多主流矿商表示远期货盘已基本售罄。

尽管面临一些生产上的挑战,但澳大利亚生产商普遍对亚太区域、特别是北亚地区冬季刚需持稳定预期,因此维持着较高报价水平。

| 南非

过去一周,亚洲买家对南非动力煤的询货略有增加,但由于现货短缺且大多数矿商11月煤已经售罄,整体交易量依然有限。

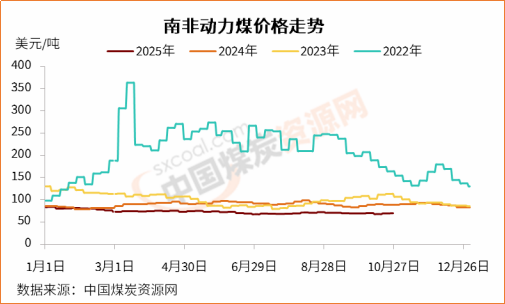

截至10月24日,南非理查兹湾5500大卡动力煤离岸价为69.93美元/吨,较前一周上涨0.34美元/吨,较前一月上涨0.39美元/吨。

随着北半球冬季临近,南非矿商正将更多高品质煤炭资源向欧洲市场出售,以期满足该地区潜在的冬季发电需求。

与此同时,对亚洲市场的供应则相对平稳。印度作为南非煤在亚洲的传统最大买家,近期因国内节日假期,采购活动有所放缓,但这被来自韩国、越南等其他亚洲国家询盘部分抵消。南非市场供应虽未出现短缺,但在全球供应链紧张的大背景下,矿方同样没有降价销售的压力。

—— 需求端 ——

| 中国

过去一周,中国动力煤市场价格在连续数周大幅上涨之后有所放缓,进口煤价涨幅同样收窄,但较内贸煤价格优势仍然明显,仍对市场采购有一定带动作用。

部分贸易商预计后期海运费有下跌可能,因而市场投标价格略有下降。截至上周晚些时候,贸易商对3800大卡煤投标价普遍回落至舱底含税450元/吨以下。

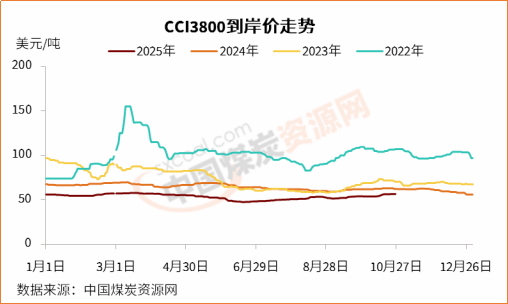

截至10月24日,CCI进口3800大卡动力煤中国南方港到岸价为56.6美元/吨,较前一周上涨0.3美元/吨;CCI进口4700大卡动力煤到岸价为73.5美元/吨,较前一周上涨1美元/吨;CCI进口5500大卡动力煤到岸价为94.2美元/吨,较前一周上涨2.2美元/吨。

近日,随着华南地区气温下降,电厂日耗明显回落。目前,沿海电厂的库存水平较往年同期偏低,叠加对“冷冬”的预期,促使电厂和贸易商提前启动冬季备货采购,对进口煤的询货和采购积极性较为高涨。

截至10月26日,沿海六大电厂日耗为77.3万吨,较前一周下降4.8%;煤炭库存1402.3万吨,较前一周微增0.58%,存煤可用天数升至18天。

目前,市场参与者对后市看法不甚相同。当前外矿货源稀少,部分贸易商持货看涨。进口市场情绪仍较为坚挺,尽管内贸市场上涨放缓,但在进口价明显的优势下,市场暂无回调基础。不过,随着内贸市场回调,部分贸易商出货意愿较强,进口煤投标增多,但报价重心有所下移。也有进口商表示,当前市场参与者对四季度的传统旺季抱有期待,因此并不过分看空。

| 印度

近日,印度正值排灯节等重要节日假期,工业生产活动显著放缓,电力需求下降,加之印度国内煤炭库存处于高位,短期进口需求疲软。大多数终端用户依靠长期协议货量或消耗现有库存来满足需求,现货市场的采购活动极为有限。

印度中央电力局(CEA)数据显示,截至10月26日,印度电厂煤炭库存为4620.6万吨,较前一周增长3.66%,存煤可用天数增至15.3天,明显高于前一周的14.8天。同时,库存处于临界值的电厂数量大幅下降,截至上周末,有8家电厂处于临界低库存状态,较前一周减少10家。

市场普遍预期,后期随着节日结束、工业生产恢复正常,以及气温变化可能带来的电力需求回升,印度进口需求将在11月初出现报复性反弹。目前,印度买家正密切关注国际市场动态,为即将到来的补库周期做准备。

| 欧洲

过去一段时间内,天然气价格一直维持稳定且相对较低水平,使得燃气发电的经济性远超燃煤发电,欧洲电力调度系统优先使用天然气。

同时,欧洲地区风力、太阳能等可再生能源发电出力良好,进一步挤压了化石能源在电力结构中的份额。另外,由于终端消费能力有限,欧洲ARA三港煤炭库存已攀升至6月以来的高位。

截至上周晚些时候,欧洲ARA三港6000大卡动力煤到岸价上涨至接近95美元/吨,较前一周上涨超3美元/吨。

尽管冬季即将来临,但在当前能源结构和高库存的背景下,欧洲的电力公司缺乏对新货源的采购兴趣,除非出现极端寒冷天气或天然气供应危机,否则欧洲动力煤需求或难有起色。

上周,欧洲天然气价格小幅上涨。截至10月24日,洲际交易所(ICE)TTF基准荷兰天然气11月期货收于32.016欧元/兆瓦时,较前一周的31.816欧元/兆瓦时上涨0.63%。

京公网安备 11010802020613号

京公网安备 11010802020613号