![]() 煤炭

煤炭

![]() 煤炭

煤炭

随着亚洲主要市场燃煤发电量下降,今年以来,全球海运动力煤出口量预计将出现2020年以来的首次下滑。

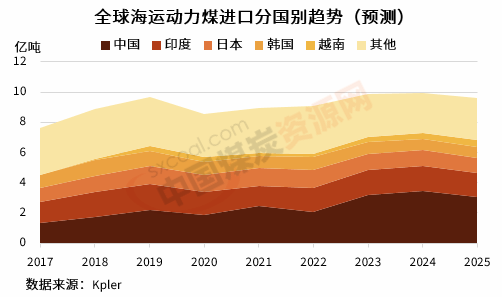

Kpler平台预测数据显示,2025年,全球海运动力煤出口总量预计为9.46亿吨,较2024年减少近5000万吨,下降5%,这一出口预期甚至低于疫情前2019年的9.63亿吨。

作为全球最大的煤炭消费地区,2025年亚洲动力煤进口量预计同比下降6.4%,成为全球海运动力煤出口量下降的主要原因,表明全球煤炭出口量可能已经达到峰值,未来或将继续萎缩。

目前,亚洲国家占全球煤炭进口总量的89%,凸显出海运煤炭流向的高度集中性。Kpler预测数据显示,2025年,全球向亚洲国家的海运动力煤出口量预计为8.43亿吨,同比减少近6000万吨。

其中,中国是最大的煤炭进口国。2025年中国海运动力煤进口量预计略超3亿吨,同比下降12.4%;其次是印度、日本、韩国和越南,出口量分别为1.57亿吨、1亿吨、7622万吨和4499万吨,同比分别变化-2.8%、-4.7%、5.1%和4.0%。

由于全球最大市场中国进口量显著下降,加之印度、日本和台湾地区需求减少,进而带动整体海运动力煤贸易量出现下滑。

不过,在前五大进口市场中,韩国和越南动力煤进口量同比呈增加趋势。此外,包括马来西亚、泰国和土耳其在内的其他进口国也实现了同比增长,但其进口总增量仍远低于中国和印度两大国家的进口减量。

作为全球最大的两个煤炭进口国,中国和印度进口占全球动力煤进口总量的48%。随着国内煤炭产量增加以及其他能源出力提升,今年以来两国煤炭进口量均较去年有所下降。

Kpler预测数据显示,2025年中国海运动力煤进口量预计为3.04亿吨,同比减少近4300万吨,下降12.4%;印度动力煤进口量为1.57亿吨,同比减少458万吨,下降2.8%。

今年,中国和印度政府均出台了支持国内煤炭生产的相关政策,在提升产量的同时创造就业机会。不过,随着中国煤炭行业产能优化政策的推进,或将带动未来几年中国煤炭产量有所下降,进而可能放缓中短期内进口需求的下行速度。

与此同时,中国也在快速发展清洁能源,包括创太阳能和风电能力创纪录新高、核电发电能力的增加,或将继续降低煤炭在国内电力结构中的份额。

2025年以来,全球前五大动力煤进口国中,有四个国家的燃煤发电量均出现下降。能源智库Ember数据显示,今年以来,煤炭在中国电力结构中的份额降至历史新低,为55.3%,低于2024年的近59%。

在印度,创纪录的国内煤炭产量以及燃煤发电量下降,导致煤炭消费放缓、国内库存积压。近日印度政府罕见地出台了允许煤炭出口的政策,这可能会从2026年起加剧出口商之间的竞争。而如果印度煤炭增长势头得以保持,加之其煤电需求继续下降,则出口许可或将成为常态。

今年以来,煤电在印度总发电量中的占比略低于70%,而过去两年平均占比超77%。印度燃煤发电份额下降主要是由于太阳能和风能的快速扩张、以及水力发电量创六年多以来最高水平。

同时,印度也在大力扩张清洁能源产能,未来该国清洁能源发电量或将继续攀升,从而继续挤占煤电在其电力结构中的份额,带动印度煤炭总消费量进一步下降。同时,短时间内印度煤炭出口量增加也可能会挤压印尼和澳大利亚等其他煤炭出口国的利润空间。

但从长远来看,中国、印度和其他主要煤炭进口国消费量持续下降,可能会导致煤炭出口量稳步下行,进而带动整个行业的加速收缩。

京公网安备 11010802020613号

京公网安备 11010802020613号