![]() 煤炭

煤炭

![]() 煤炭

煤炭

2025年,我国原煤生产在总量平稳增长的背景下,呈现出“集中度提升、竞争加剧、区域分化”的鲜明格局。晋陕蒙新四大主产区的主导地位进一步巩固,头部省份座次发生关键变化,中尾部产煤省份的竞争态势也在持续演变。下文将从集中程度、省份排名、产量梯队与区域动态等维度,系统分析2025年全国煤炭生产的具体情况。

一、生产集中度持续提升,晋陕蒙新主导地位稳固

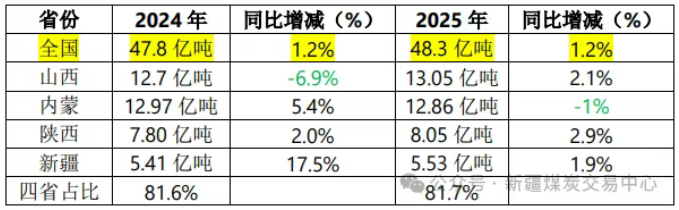

晋陕蒙新四大主产区2025年合计产量达39.5亿吨,占全国总产量的81.7%,较2024年的81.6%提高0.1个百分点,产业集中度进一步增强。

二、山西重登产量榜首,内蒙古略有回落

2024年,由于山西产量的收缩,内蒙古产量的增加,致使内蒙古再次荣登首位,山西错失头把交椅。进入2025年,山西省煤炭产量呈现出强劲的回升态势,再次荣登首位,累计原煤产量130454.5万吨,占全国累计产量的27%,同比增长2.1%,内蒙古产量则小幅下降。

三、陕西产量突破8亿吨,增速领先主产区

2025年陕西省煤炭产量80461.7万吨, 同比增产2247.2万吨,增幅2.9%,增幅在四大主产区中居首位,产量占全国比重提升至16.7%。

四、新疆仍保持增长态势,但增速明显放缓

新疆2025年原煤产量为55288.6万吨,同比增长1.9%,继续保持增长态势。但与2024年17.5%的高速增长相比,增速明显回落。

五、亿吨级产煤省数量稳定,梯队结构明晰

2025年,全国原煤产量超过1亿吨的省份仍为8个。其中,山西和内蒙古产量超10亿吨,构成第一梯队;陕西、新疆、贵州、河南、宁夏、安徽6省产量在1-10亿吨之间,构成第二梯队。

六、中尾部省份竞争格局微调,甘肃退出前十

在5000万吨至1亿吨的产煤省份中,山东、云南、黑龙江、甘肃四省产量位居前列。其中,甘肃省产量同比小幅下降至6599.5万吨,因此在全国产量排名中退出前十,位列第十一位;云南省则以7094.2万吨的产量进入前十。

总结

2025年,我国煤炭供应在多年增产政策积累下,总量仍保持增长,但增速已显著放缓。这一变化主要源于政策导向与市场需求的双重影响:在政策层面,行业重点已从“增产保供”转向“稳产增产”与结构优化,并通过强化超产监管约束了产能无序释放;在需求层面,能源结构转型与传统高耗能行业需求收缩,导致煤炭消费量出现近年来的首次下降,市场趋于宽松,进而抑制了供给端的增长动力。

京公网安备 11010802020613号

京公网安备 11010802020613号