![]() 煤炭

煤炭

![]() 煤炭

煤炭

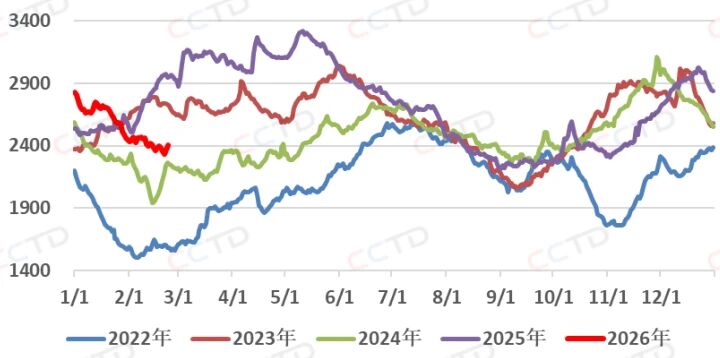

春节期间进口动力煤价格延续节前上涨势头,同时北港库存相对平稳,但明显低于去年同期水平,因此节后首日贸易商博弈后市的心态仍较为明显,挺价态度坚决。截至2月24日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于724、647、559元/吨,日环比上涨7、7、7元/吨,年内累计上涨35、51、55元/吨,同比上涨0、15、6元/吨。

北港煤价强势表现节前已现端倪。印尼生产配额缩减预期下,印尼煤价持续上调,内外贸煤价差持续收窄并倒挂,下游用户转为增加内贸下水煤采购,从而支撑北港价格。节前市场上3800K印尼煤,报价从2月初的指数上浮3美金升至月中的6美金,甚至7-8美金。部分矿商选择暂停市场煤出口,现货资源紧张情况持续。长假期间并未听闻有货源放出,13日、20日ICI指数延续快速上行。同时部分需求转向澳洲,API5价格20日当周上涨2.2美元/吨。

调研显示今年煤炭生产企业放假时长略低于2025年,目前产地民营煤矿供应正有序恢复,但北港价格上行以及铁运优惠的让利也将带动产地投机需求的增加,近两日部分站台拉运需求出现改善,节后山西、鄂尔多斯地区价格略有上涨。

北方九港库存(万吨)

长假期间北港调入调出低位运行,随着假期临近尾声产地发运略有恢复,叠加近两日大风封航影响,北港库存长假期间先降后增。2月23日库存2403.6万吨,较14日略降11万吨,接近常年表现,同比下降545万吨。

当前价格处于近年来相对低位,进口缩量叠加部分贸易商投机需求已造成阶段性供需错配,尽管节后面临需求淡季,但短期上行动能仍将持续。同时仍需关注终端电厂库存偏高背景下,节后北港库存回升的季节性规律在今年如何体现,以及终端企业对现货的接受程度。

来源 | CCTD中国煤炭市场网(转载请注明)

作者 | 书豪

编辑 | 徐赫阳

京公网安备 11010802020613号

京公网安备 11010802020613号