![]() 煤炭

煤炭

![]() 煤炭

煤炭

提起山西,很多人第一印象就是“煤炭”。作为中国的传统“煤海”,山西的煤炭到底有多少运出去了,又有多少运进来了?这组数据不仅关系到山西的经济命脉,也在很大程度上反映了全国能源格局的激烈变迁。

一、产量与地位:在“四强”竞逐中,山西的榜首绝对地位曾经松动

要理解山西的煤炭流动,必须将其置于全国四大主产区(晋陕蒙新)竞合的大背景下。这个“四强”格局已完全定型,但其内部的竞争与排名变化,深刻影响着每一吨煤炭的流向。

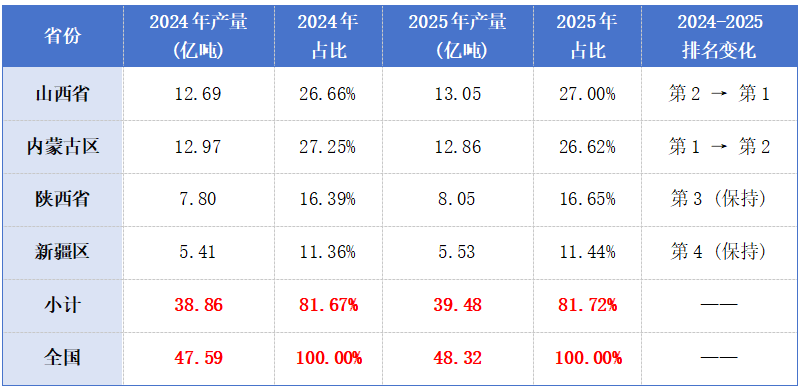

“晋陕蒙新”四强格局与榜首易位

过去两年,“第一产煤省”的桂冠在山西和内蒙古之间发生了戏剧性交替:

2024年:内蒙古以12.97亿吨的产量、占全国27.3%的份额,历史性超越山西(12.69亿吨,26.7%),登顶全国第一。

2025年:山西实现恢复性增长,以约13.05亿吨的产量、27.0%的份额,以微弱优势重回头名。内蒙古则略降至12.86亿吨(26.6%)。

解读:从绝对龙头到动态平衡

这一变化释放出关键信号:山西“煤源第一大省”的地位已从过去的绝对稳固,转变为与内蒙古在毫厘之间的动态平衡。任何一方的短期波动都可能导致排名改写。与此同时,陕西作为增长稳健的“压舱石”,以及新疆作为增速曾领跑的“战略增长极”,共同构成了一个竞争激烈且集中度空前的核心产区——2025年四省合计产量已占全国总产量的81.72%。山西的煤炭生产,正处在这个“四强争霸”的漩涡中心。

二、调入与调出:山西的煤炭究竟怎么流?

在激烈的外部竞争下,山西煤炭的流向可以概括为:“大进大出,出远大于进”,但其核心业务正面临挑战。

1. 调出量:全国能源的“压舱石”,但已现需求拐点

山西煤炭最主要的去向是调出支援外省。高峰期的2022-2023年,山西每年调出省外的煤炭量8.27和8.41亿吨(数据源于山西统计局),相当于把本省六成以上的产量输往全国,有力保障了华东、华中等地区的能源需求。

然而,一个关键信号已经出现:2024年调出量骤降至约7.43亿吨,同比下降11.7%。这背后,除了本省产量的阶段性回调,更深层的原因是全国能源结构转型带来的需求变化,以及内蒙古、陕西、新疆等竞争对手对市场份额的挤压。

2025年,随着山西省内煤矿生产在解除阶段性安全约束后恢复正常,全年煤炭产量回升至13.05亿吨。相应的,煤炭外调量也预计将较2024年的低点有所反弹,很可能重新站上8亿吨的台阶。然而,综合全国能源消费“双控”转型、主要消费市场需求增长见顶,以及“晋陕蒙新”四大产区供应能力整体充足、2025年新能源发电大幅增长等背景来看,山西煤炭外调量预计将再难以重返2023年8.41亿吨的历史峰值。趋势性来看,山西煤炭外调需求或已触及结构性“天花板”,山西作为供应主体的角色,正从过去的“增量主导”转向未来的“存量维系”与“份额竞争”,这是山西未来所面临的挑战。

2.调入量:为什么要往里运煤?

或许有人感到意外,作为产煤巨头的山西自己也调入煤炭,2024年调入量约为8320万吨。这主要出于三个现实且专业的原因:

1)煤种结构性调配:这是最主要的原因。山西虽然煤炭总量丰富,但具体煤种分布不均。下游企业,特别是对原料有严格要求的电厂、化工厂以及焦化企业,需要特定品质的煤炭。例如,大型火力发电厂需要稳定燃烧特性的动力煤,而焦化企业在炼焦配煤时,需要将主焦煤、肥煤、瘦煤等按科学比例搭配,以获得高强度、低杂质的优质焦炭。当本省某些煤种供应不足或运输不经济时,从陕西、内蒙古等邻近产区调入就成为必然选择。

2)区域便利性与经济性:山西部分边界地区(如北部临近内蒙古、西接陕西的区域),从地理上看,直接就近从邻省矿区购煤,其运输成本和时间可能远低于从本省核心产煤区(如晋中、长治)长途调运。

3)市场灵活调节:在完全市场化的环境下,用户会根据实时价格、合同履约情况及供应链稳定性进行综合决策。当省外煤源在价格或保供方面具有临时优势时,也会进入山西市场,起到补充和调节作用。

了解了上面这些,我们简单算笔账:2024年,山西调出7.43亿吨,调入0.83亿吨,净调出量仍高达6.6亿吨。这就是山西对国家能源安全作出的巨大贡献,但在“四强”格局下,维持这一净调出优势的压力正在增大。

三、本省用煤:转型阵痛中,自己用的越来越“精”、越来越“少”

面对外部竞争和“双碳”目标,山西内部的煤炭消费结构正在发生深刻变革。

1.终端消费十年下降超三分之一

山西统计局测算的平衡表数据显示,煤炭的终端消费(直接燃烧使用)从2015年的5867万吨,持续下降到2024年的3841万吨,降幅达34.5%。

其中,居民生活:由于“煤改气”“煤改电”,用煤量下降70.5%;第三产业:酒店、餐馆、交通等领域用煤量下降97.9%,几乎被清洁能源完全替代;工业:仍是耗煤主力,但也下降了19%,且更集中于高效率的重工业。

2.加工转换是消费主力与转型方向

山西本省消耗煤炭的主要形式并非直接燃烧,而是加工转换——即把煤转化为电、焦炭、化工产品等。2024年加工转换投入量高达13.84亿吨,是终端直接消费量的36倍。这说明,在“四强”比拼单纯产量的同时,山西正在努力向产业链下游延伸,从“挖煤卖煤”转向“用煤转化”,提升附加值。

四、未来展望

综合来看,山西煤炭产业面临几个清晰的趋势与挑战:

1. 外需增长见顶:全国能源结构转型导致煤炭消费需求增速放缓,省外市场趋于饱和,山西煤炭外调量预计将长期低于历史峰值。

2. 竞争压力加剧:内蒙古在产量上已与山西形成“拉锯战”,新疆作为战略增长极后劲十足。山西在主流动力煤市场的份额面临直接挤压。

3. 产业转型紧迫:省内经济对煤炭加工的依赖依然很深。在环保与碳排放约束下,传统的煤电、焦化产业亟需向高端化、低碳化升级。

结论:山西省“煤炭净调出大省”的地位依然稳固,但其内涵正在变化。角色正从过去的“保供主力”转向维护存量市场、深耕精细化配煤与高质量转化的“系统保障者”。未来发展的关键在于,将产量优势转化为在煤炭清洁高效利用、高端煤化工及与新能源协同发展方面的技术优势和产业链优势,以适应新的能源市场格局。

京公网安备 11010802020613号

京公网安备 11010802020613号