![]() 煤炭

煤炭

![]() 煤炭

煤炭

上周,口岸蒙古炼焦煤市场仍未见明显起色。中国国内双焦走势偏弱,焦炭提降首轮并快速落实,下游对蒙煤压价意愿较高,然部分贸易商报价维持坚挺,加之期货盘面反复震荡,市场观望心态较重,实际成交偏冷清。

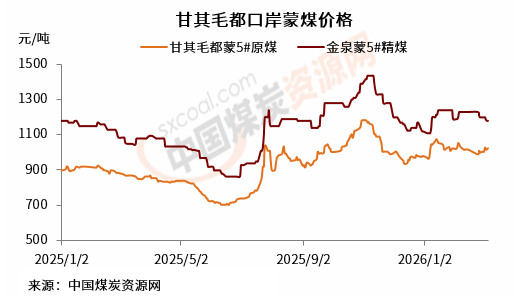

中国煤炭资源网价格指数数据显示,截止3月6日,甘其毛都口岸蒙5焦原煤库提含税价1024元/吨,周环比上涨23元/吨;金泉蒙5焦精煤库提含税价1180元/吨,周环比下降20元/吨。

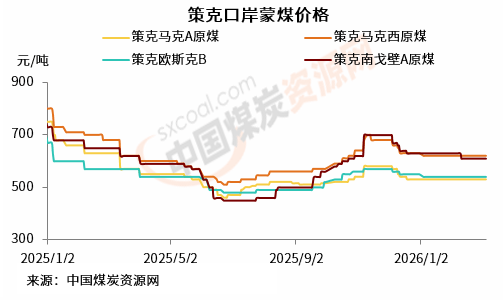

策克口岸方面,截止3月6日,马克A原煤库提含税价530元/吨,周环比持平;马克西原煤库提含税价620元/吨,周环比持平;欧斯克B库提含税价540元/吨,周环比持平;南戈壁A原煤库提含税价610元/吨,周环比持平。

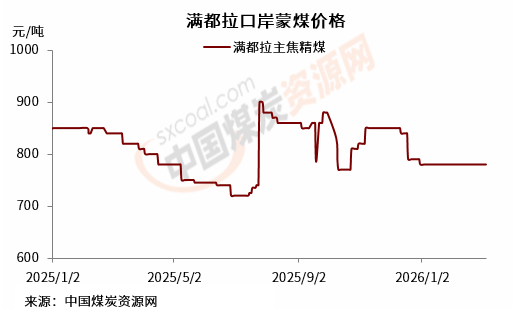

满都拉口岸方面,截3月6日,满都拉口岸主焦精煤库提含税价780元/吨,周环比持平。

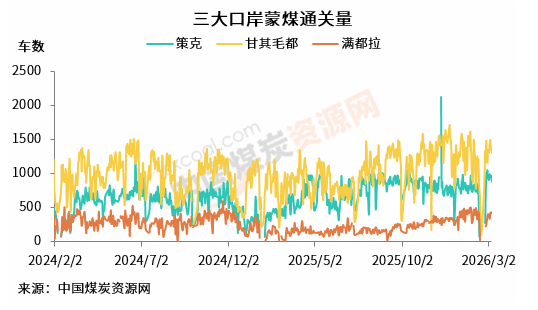

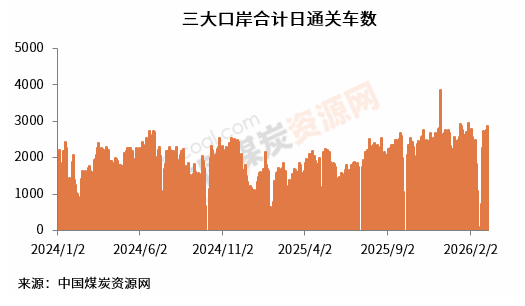

通关情况来看,上周(3月2日至3月7日)三大主要运煤口岸通关水平进一步冲高。中国煤炭资源网数据显示,上周甘其毛都口岸蒙煤日均通关量达到1379车,较前一周(2月23日至2月28日,下同)日均通关水平增加75车。

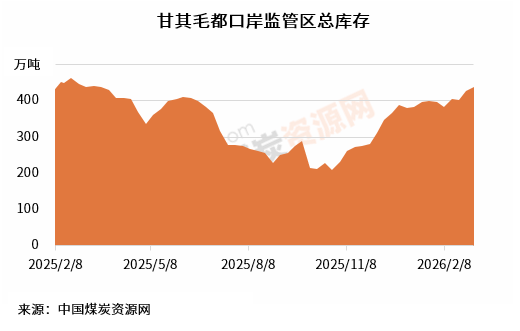

需求表现一般情况下,甘其毛都口岸库存则延续攀升态势。中国煤炭资源网统计的最新周度数据显示,截至3月8日,甘其毛都口岸监管区蒙煤库存为438.5万吨,较前一期数据增长2.3%,已连续第四期处于400万吨以上。

同期,策克口岸蒙煤日均通关量为943车,较前一周水平增加113车。此外,满都拉口岸蒙煤日均通关396车,较前一周2月24-28日日均水平增加89车。

总体而言,上周,口岸蒙古炼焦煤市场观望情绪浓厚,下游采购需求表现欠佳,蒙煤价格仍有所受制。后续来看,口岸通关高位运行及高库存压力下,加之中国国内双焦市场情绪仍显偏弱,短期口岸蒙煤市场或难上行。

京公网安备 11010802020613号

京公网安备 11010802020613号