![]() 煤炭

煤炭

![]() 煤炭

煤炭

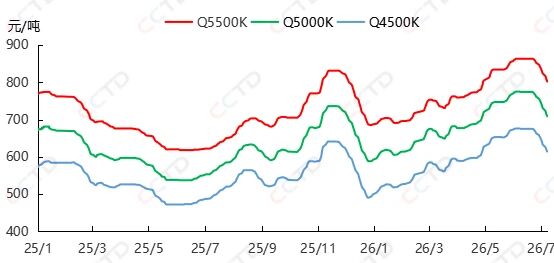

近期,北港市场煤价快速下跌,并已跌破部分货源成本线,加之“迎峰度夏”旺季预期仍存,部分贸易商抵抗情绪升温,煤价降幅收窄。截至7月8日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于802、709、614元/吨,日环比分别下降6、5、5元/吨,降幅较前一日均有收窄。

CCTD环渤海动力煤现货参考价走势

短期来看,煤炭市场走势如何?

1、北港煤炭库存或高位下降近期,北方九港煤炭库存保持在2900万吨左右,虽仍处于近年来较高水平,但已较前期略有下降。短期来看,考虑到北方港口疏港压力较大、市场预期偏弱等因素,煤矿及贸易商向港口的发运积极性或较低,预计进港量将有所下降。环渤海港口锚地船舶数量较前期小幅增加,显示下游采购需求略有提升。综上,预计短期内北港煤炭库存将高位下降。

北方九港煤炭库存情况

2、进口煤价格优势逐渐消失

近期,内、外贸煤价格均在不断下降,但内贸煤价降幅更为明显,使得部分前期具有价格优势的进口煤价格再次倒挂,国内终端观望心态渐起,对进口煤的采购积极性下降。

3、台风“巴威”来袭 沿海电厂采购积极性或不高

近期,沿海电厂库存快速累积,截至目前,CCTD沿海样本动力煤终端库存已达到近年来最高水平,较去年同期增长8.5%。据中央气象台消息,未来十天,台风“巴威”将给我国东部地区带来大范围强风雨天气,沿海地区电厂日耗或难有明显提升,电厂在高库存的情况下,采购积极性或不高。

4、水电增发将挤压部分火电需求

据国家气候中心消息,7月中旬,华东中北部、华中东北部、华南、西南地区南部、新疆中南部等地降水较常年同期偏多,水电出力或不断攀升,替代部分火电需求。

短期来看,受台风“巴威”影响,沿海地区电厂日耗或难有明显提升,电厂在高库存的情况下,采购积极性或不高,同时,水电出力增加将对火电市场形成冲击,但也要看到,北港煤炭库存有望逐步去化,进口煤价格优势消失后,部分终端采购或转向内贸煤。综上,短期内,煤炭市场多空因素并存,且随着利多因素不断发酵,煤价降幅或逐步收窄。

京公网安备 11010802020613号

京公网安备 11010802020613号