![]() 新能源

新能源

![]() 新能源

新能源

习总书记在第七十五届联合国大会提出了我国要实现碳达峰碳中和的宏伟目标,随后在联合国生物多样性峰会、第三届巴黎和平论坛、气候雄心峰会、领导人气候峰会等多次国际会议上强调了这一目标,并在国内中央经济工作会议等多次会议上提出了明确的要求。目前风、光发电已经被提到了新高度,根据预测,2060年我国风电与光伏发电装机比重将超过70%、发电量比重接近60%,但是风光具有间歇性、波动性以及随机性,迫切需要灵活性资源与之协调。由于水电资源有限、核电资源受到选址制约、电化学储能受到稀有金属的限制、火电正在逐步退出,为此氢能在提供灵活性方面的作用被行业逐渐重视。目前越来越多的企业开始在氢能领域布局,包括中石油、中石化以及国家能源集团等。国资委秘书长彭华岗2021年7月16日在国新办新闻发布会上表示,目前超过三分之一的中央企业已经在制氢、储氢、加氢、用氢等环节开始布局,并取得了一批技术研发和示范应用的成果。实际上,我国氢能产业仍处于起步阶段,经济性尚无法满足大规模发展的需要。为加快市场培育,中央及地方政府陆续出台了相关支持政策,但是目前氢能产业发展依然存在很多制约。下一步,为推动氢能产业快速发展,应明确氢能在能源系统(尤其是电力系统)中的定位,逐步实现氢能从交通领域起步到电力领域中的推广应用,推行氢能与新能源一体化的发展模式,同时在技术方面应加大创新力度,坚持标准先行。

培育氢能技术的政策环境已经初步具备

氢能是最具清洁特性的潜力能源,由于目前经济性能较差,但是政府有关部门仍将其作为储备技术进行研究培育。

首先,我国已经将氢能作为未来能源技术的战略性选择,在能源战略、科技创新等方面,高度支持氢能的发展。2017年,《能源生产和消费革命战略(2016-2030)》发布,提出要开展前沿性创新研究,加快研发氢能、石墨烯等技术。2019年,政府工作报告提出“推动充电、加氢等设施建设”,氢能首次被写入了政府工作报告。2020年《中华人民共和国能源法(征求意见稿)》提出,能源是包含氢能等在内的各种资源,这也是国家首次通过法律的形式将氢能纳入能源体系进行管理。2021年2月印发的《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》中提出“因地制宜发展水能、地热能、海洋能、氢能、生物质能、光热发电”。2021年3月份,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确,要前瞻谋划未来产业,在量子信息、氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》也提出了氢能发展的相关措施。

图1 主要政策文件

其次,在推动产业发展方面,应用层面的政策主要是以发展燃料电池汽车为主。2020年9月份,财政部等五部委发布《关于开展燃料电池汽车示范应用的通知》,开展燃料电池汽车示范应用工作,将对燃料电池汽车的购置补贴政策调整为燃料电池汽车示范应用支持政策,对符合条件的城市群开展燃料电池汽车关键核心技术产业化攻关和示范应用给予奖励。与其他新能源汽车普惠制不同的补贴方式,该政策采取“以奖代补”的方式对示范应用的城市群给予奖励,补贴范围由全国调整为部分示范应用的城市群。2020年11月,国务院发布了《关于印发新能源汽车产业发展规划(2021-2035年)的通知》,提出突破氢燃料电池汽车应用支撑技术等瓶颈,提升基础关键技术、先进基础工艺、基础核心零部件、关键基础材料等研发能力。力争经过15年的持续努力,燃料电池汽车实现商业化应用。

最后,为贯彻落实国家关于支持氢能发展的相关要求,地方政府主要在燃料电池汽车方面布局。在国家政策的指引下,北京示范城市群、上海示范城市群、广东示范城市群相继获批为首批氢燃料电池汽车示范群。各地陆续出台氢能产业发展指导意见、行动规划、实施方案等政策文件,主要是对氢燃料电池汽车运营数量、加氢站建设数量、加氢能力等提出了明确的要求。从各地制定的“十四五”规划纲要中,除了西藏之外所有省份均提出了支撑氢能发展的举措,但是主要以支持氢能燃料电池汽车为主,在制氢与输氢方面支持较少。

由于国内的政策环境处于探索阶段,目前缺乏统一规划,行业标准建设也较为缓慢。在规划方面,受成本、技术等因素制约,目前在氢能产业链方面的统筹协调并不是很充分。一方面地域之间互补性不足。国家虽然在多项文件提出了要支持氢能发展,但是迄今为止并未形成关于氢能发展的顶层文件,国家层面的统一规划缺失,导致地方政府在研发布局等方面重复性过多,例如不少企业扎堆研究燃料电池。另一方面产业链之间协同性不充分。虽然新能源大省也在积极制定推广风电、光伏以及水电等制氢的相关措施,但是在运输、以及利用方面缺少衔接,也直接制约了可再生能源发电企业制氢的积极性。在标准体系建设方面,我国氢能产业刚刚兴起,部分技术仍然停留在实验或示范阶段,标准体系建设建设速度较慢。目前氢能依然按照危险品进行管控,作为能源利用的主管部门并未明确。另外,生产利用环节的标准不健全,新能源规模化制氢、化工园区制氢应用、加氢站、天然气管道掺氢等方面的标准缺失。

制约氢能发展的关键因素

由于灰氢没有减少温室气体排放,蓝氢是在对灰氢脱除了二氧化碳,成本与二氧化碳捕集装置有关,为此,随着“双碳”战略的继续实施,绿氢将成为主要的发展趋势(以下主要对绿氢进行讨论)。但是受技术、政策等多重因素影响,绿氢的成本依然较高,发展面临挑战。

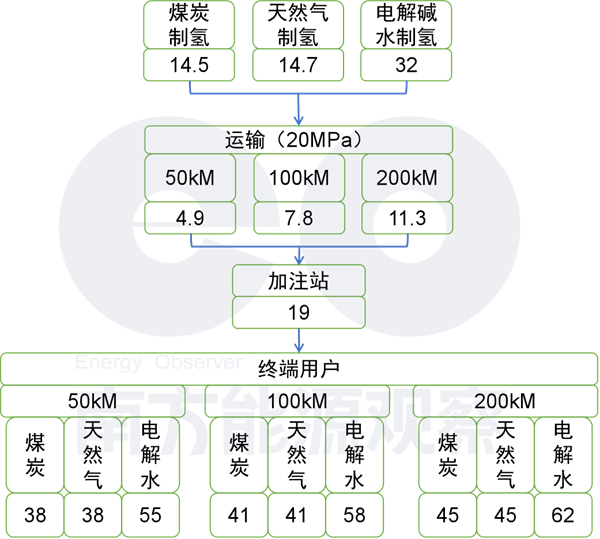

一是高成本使氢能“叫好不叫座”。根据计算,当电价为0.3元/千瓦时,制氢成本约32元/千克左右,远高于煤炭制氢成本(约14.5元/千克)。从全产业链成本看(具体见图2),运输与加氢成本占比仍然很大,运输距离为100公里以及200公里时,运输与加氢成本约占46%、51%。若氢能用于发电,按照50%的发电效率计算,当氢能成本为58元/千克时,发电成本约为3元/千瓦时,相当于天然气发电成本的5倍;当氢能成本为41元/千克时,发电成本约为2.2元/千瓦时,相当于天然气发电成本(0.58元/千瓦时)的3.7倍;当氢能成本降至9元/千克时,大约与天然气发电成本相当。若在新能源场站直接布置氢能发电设施,可省去运输与加注环节,成本可大幅降低。若进一步实现与天然气平价,则需要在制氢环节继续大幅降低成本。

图2 氢能全产业链成本(元/kg)

二是技术水平是国内制氢成本居高不下的主要原因。一是技术本身限制。在标准工况下,以电解碱水制氢方式为例,制取1立方米氢气,理论消耗电量约4千瓦时,目前技术已经实现了4.5千瓦时,电能成本占据制氢成本的60%以上,由此可见传统的电解碱水制氢成本下降幅度有限。二是先进的制氢技术受制于人。质子交换膜、固体氧化物技术可以弥补电解碱水制氢技术在能耗(效率)方面的缺陷,但是目前技术依然不成熟,关键设备依赖于国外,导致成本偏高。三是运输技术较为落后。提高储气压力是降低运输成本的关键措施,目前我国气态氢能存储压力低于国外,液态存储也停留在实验阶段。四是燃料电池关键零部件依然进口。目前绿氢主要应用途径是燃料电池,但是我国在燃料电池催化剂、质子交换膜等关键材料方面大都依赖进口,而且国产的部分设备,例如氢能循环泵也与国外存在较大差距。

三是氢能作为危化品管理进一步增加了建设与运营成本。首先是制氢成本。按照危化品管理方式,商业化制氢设施必须建设在工业园区内,即制氢用的电能不能直接来源可再生能源,而是需要通过电网进行输送,即电费中增加了输电费,导致用电成本较高。二是加氢站也需要建设在工业园区,虽然多地相继出台了关于加氢站建设的流程和管理办法,但是政策并未落地,大大增加了加氢站的建设成本,而且由于加氢站较为偏远,进一步增加了供需之的复杂性。另外,无论是在制氢、运氢、加氢站等方面,由于缺乏统一的管理体系,各环节的审批变得非常复杂,进一步增加了氢能的成本。

四是燃料电池使用难以规模化,造成了成本与规模之间未能形成正向互动效应。学习曲线模型认为,当某种产业规模增加时,运维人员的经验逐渐丰富,产品的报废率逐步降低,操作程序逐步改进,为此产品的成本将按照一定的幅度下降。但是从燃料电池汽车的应用规模看,2020年仅为1177辆,比2019年降低近50%,而且近几年的新增规模也不稳定,即规模效应未能显现。另外,各地政府对电动汽车提供了较高的补助,使市场主体在选择方面偏向于电动汽车而非燃料电池汽车。目前市场消费侧主要以公交车、货车为主,具有巨大潜力的小型轿车寥寥无几。由此可见,燃料电池汽车的需求侧并未打通,规模效应有待进一步发挥。

对氢能在电力行业发展应用的建议

在“双碳”战略的实施下,电力行业需要氢能;为尽快降低成本,氢能也需要在交通等新的领域加快应用。为此,政府有关部门、相关行业领域应高度重视对氢能产业发展的支持。为推动氢能产业更好的服务于我国“双碳”战略:一是需要规划氢能路径,从交通领域起步,逐步实现在发电领域的应用;二是需要创新商业模式,推动制氢、用氢产业应与新能源联合发展;三是需要健全氢能发展机制,充分发挥氢能在储能方面发挥作用,通过电力现货市场寻求盈利途径;四是重视技术创新,坚持标准先行,为氢能低成本、高安全创新良好条件。

(1)路径

从交通领域起步,逐步实现在发电领域的应用。从目前的成本看,交通领域的经济性较好,建议先在交通领域开展应用。随着规模效应的显现,以及技术的不断进步,待成本大幅下降后,逐步将氢能引入发电领域。目前,国内重卡污染物与温室气体排放量较大,而且电动替代存在成本高、自重大、续航里程短、动力不足等缺点,为此氢能可优先在重卡领域开展替代,随后逐步在乘用车、小型轿车等领域开展替代。随着成本的进一步下降,逐步将氢能引入发电领域,为电系统灵活性构建做出贡献,助力新型电力系统的建设。

(2)模式

制氢、用氢产业应与新能源联合发展,不断降低成本。从制氢环节看,电能成本是占据了制氢成本的60%左右;从氢能产业链的成本看,运输与加注环节成本占据了45%以上,为进一步降低成本,建议制氢设施与“三北”地区的风光基地联合发展,通过利用弃电、低价电量等,大幅消减制氢成本;在氢能发电方面,通过联合发展模式,可进一步降低运输与存储等环节的成本,提高氢能利用的经济性。

(3)机制

充分发挥氢能在储能方面的作用,通过电力现货市场获取利润。从电能到氢能再到电能,整个转换效率约20%左右,可见氢能直接作为能源使用并不经济。为此,氢能应充分发挥储能的作用,在替代煤电、电化学储能等方面发挥效应。随着风、光资源的不断增加,电力现货市场的价格将呈现出频繁的波动趋势,而且峰谷的电价差也将进一步拉大,氢能发电可通过电力现货市场获取一定利润。当然,氢能也将在部分存在电能替代困难的领域发挥作用,比如炼钢、航空等领域。以此估算,2060年氢能使用量可达到1亿吨以上。

(4)技术

高度重视技术创新,坚持标准先行,为氢能低成本、高安全创新良好条件。制氢技术类型较多,未来发展中,在推广应用电解碱水技术的同时,应加强对质子膜电池、高温固体氧化物制氢技术的研发与推广;加强CCUS技术在化石能源制氢领域的应用;为太阳能制氢、生物制氢等的研发与推广创造环境。另外,鉴于氢能标准体系完善空间较大,应坚持标准先行的理念,以政府为主导,行业协会牵头,企业与研究机构等共同参与,努力做好标准体系建设,抢占国际标准的主导权。

氢能是实现我国“双碳”目标的重要选择,也是国际社会实现碳中和的重要方向。目前全球氢能(主要是绿氢)技术均处于起步阶段,为抢占全球氢能技术竞争制高点,我国政府有关部门与行业需要共同努力,在产业发展的前期加大投入,在需求方面拓宽使用规模,努力将氢能培育成技术领先、用能安全、经济高效的产业。

(司纪朋 华能集团能源研究院战略研究部)

京公网安备 11010802020613号

京公网安备 11010802020613号