![]() 煤炭

煤炭

![]() 煤炭

煤炭

>>>近期煤市走势简析<<<

产地市场销售回归平稳。近期,产地煤炭市场整体销售情况较为稳定,多数煤矿保长协供应,外销量较少,随着政策管控力度持续发酵,坑口煤价以稳为主。

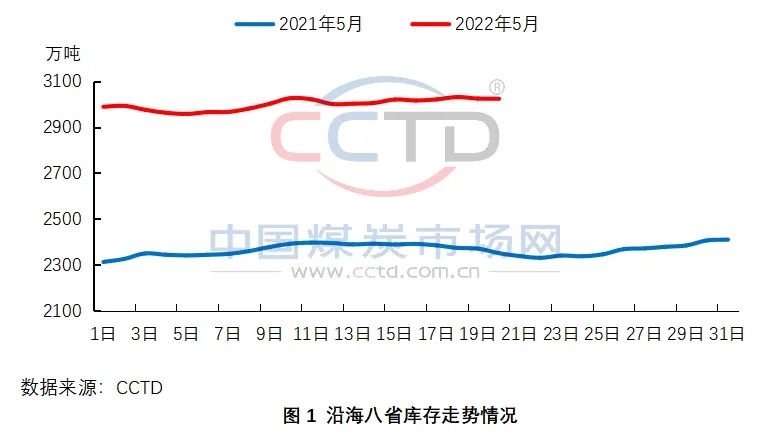

港口市场维持偏弱走势。受大秦线检修结束后港口库存增加、电厂日耗持续低位等因素影响,下游采购需求较少,以观望及询价为主,港口市场成交一般。近期沿海八省动力煤终端用户日耗偏弱运行,库存仍处高位。

根据CCTD中国煤炭市场网监测的数据显示,截至5月20日,沿海八省煤炭库存维持在3000万吨以上高位水平,较去年同期增加接近700万吨。

>>>后市研判<<<

首先,大秦线检修结束后,运量已恢复至130万吨/日满发状态,港口调入量增多带动库存小幅增加,后期在调入维持高位下,港口现货资源偏紧局面将有所缓解。

其次,未来10天,江南、华南大部地区降水量较常年同期偏多3-7成、局地偏多1-2倍,水电出力增多将替代部分火电出力,火电用煤需求将受到压制。

再次,目前上海、吉林等受疫情冲击严重地区开工率已明显提高,工业生产触底反弹的动能正在集聚,预计随着上海疫情形势好转,疫情对长三角地区经济发展的影响将逐步弱化,但近期北京、天津等地疫情出现扩散传播,全国层面来看,短期内工业用电需求恢复进程或不及预期。

最后,近日,政策端“稳价”调控力度持续较大,国家发改委连续发布煤炭价格调控监管政策系列解读之一、之二、之三、之四、之五、之六,晋、陕、蒙地区相关部门对部分煤炭生产经营企业开展价格调查和政策提醒。

综合来看,近期煤炭市场多空因素并存,但利空占据上风。具体来看,高温天气来袭,民用电需求将增加,支撑煤价;利空因素则包含以下几点:当前终端煤炭库存处于相对高位、港口现货资源偏紧局面将有所缓解、水电出力较好将挤压部分火电需求、短期内国内工业用电需求恢复进程或不及预期、政策端“稳价”调控力度持续较大。预计5月底前,下游采购需求难有明显恢复,市场煤价将呈现稳中偏弱走势。

京公网安备 11010802020613号

京公网安备 11010802020613号