![]() 煤炭

煤炭

![]() 煤炭

煤炭

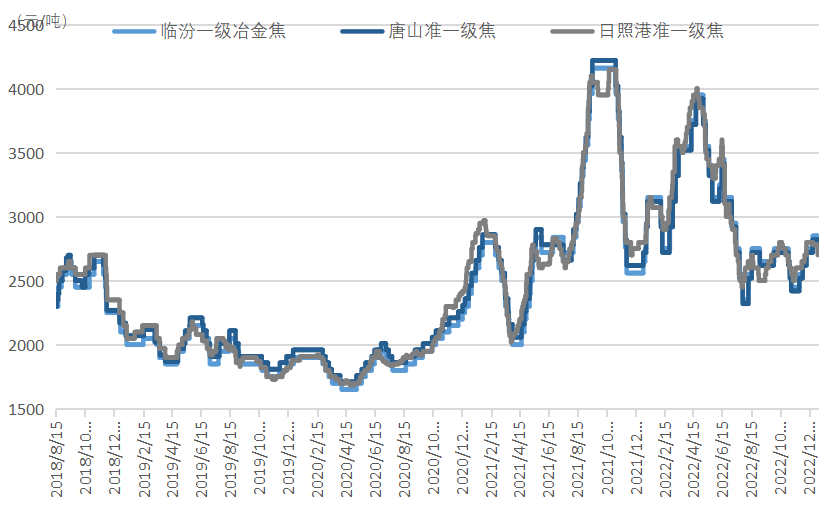

2022年,主产地准一级冶金焦年度均价2786元/吨,同比下降39元/吨。在疫情反复,宏观经济尤其是房地产行业下行的情况下,钢材价格持续走低,钢企长期处于亏损状态,在一定程度上压制了焦炭价格。

1、焦炭价格走势

一季度焦炭价格涨多跌少,价格高位,主要是两会后释放的利好消息给市场充足的信心,同时冬奥会结束后,钢企采购积极带动了价格上涨;自二季度,焦炭价格开始从高位回落,尤其是在5月,一波四轮下跌,使得焦炭价格下跌了800元/吨,主要是因为之前释放的利好预期迟迟未兑现,市场情绪开始走弱,且钢企亏损开始打压焦炭价格;三季度下游钢材需求疲弱,市场情绪悲观,钢企持续亏损,部门钢企开始限产检修并控制焦炭到货量,焦炭价格继续走弱;四季度,针对房地产行业的政策密集颁布,市场情绪有所好转,在原料煤涨价、焦企亏损的情况下,至11月下旬焦炭价格开始了四轮上涨。

图1:主要地区焦炭价格

数据来源:今日智库

2、产量情况

根据国家统计局公布的数据显示,2022年全年焦炭产量4.73亿吨左右,同比增长1.9%。焦炭产量的增长一方面得益于其产能的释放,另一方面在于下游的需求,数据端表现的并没有想象的那么弱。

3、需求情况

根据国家统计局公布的数据显示,2022年全年生铁产量8.64亿吨左右,同比减少0.5%。生铁产量的下降和其下游房地产行业的下行息息相关,在房地产各项数据大幅下降的情况下,依靠着基建行业的默默发力,生铁的产量仅仅微降,当然这也是钢企在粗钢压减政策逻辑及为自身销售不得已的做法。

4、2023年的展望

(1)需求端

虽然国家颁布了诸多利于房地产的相关政策,但该行业下行是大势所趋,目前的政策还是以软着陆为主,且政策集中于供给端,房地产行业如若想有适当的发展(房地产行业与地方财政深度捆绑,仅仅要求稳,是不够的),未来需求端的政策颁布必须发力,从而让消费者更加积极的买房,这难度很大,但这却是不得不解决的问题,没有需求,相当于没有基础,因此今日智库认为未来更多的政策可能会集中于需求端。

在中央经济会议要求稳的基础上,多家机构预计2023年中国GDP增速在5%左右,房地产虽然下行,但政策扶持也不至于太差劲,基建可能会如今年一般持续发力,同时在防疫工作放开后,制造业的订单开始回流,这些都撑起了2023年的用钢需求。总的来看,今日智库预计2023年粗钢产量大概在10亿吨左右。

(2)产量端

根据Mysteel的统计,2023年全年大概淘汰产能3000万吨,新增产能5000万吨,净增产能2000万吨,焦化总产能的增加使得焦化企业间的竞争会更加激烈,但需求下滑反向压制焦炭产能释放及产量的增加,考虑到价格的因素,预计全年焦炭产量维持在4.65亿吨左右。

(3)价格

需求在下滑,产量端的供给维持在相对高位,焦炭市场整体供需会宽松,同时炼焦煤煤价在2023年大概率会下跌,这些都导致了焦炭价格走弱,同时由于业内竞争加剧,焦企的利润会被进一步压缩,考虑到下游行情及疫情,全年走势前低后高,中线下移。

京公网安备 11010802020613号

京公网安备 11010802020613号