![]() 煤炭

煤炭

![]() 煤炭

煤炭

据“睿咨得能源” 网站(Rystadenergy.com)6月8日发布的信息称,中东冲突对海湾能源基础设施造成了持久打击,造成数十亿美元的损失,并将能源安全推至全球议程的首位。

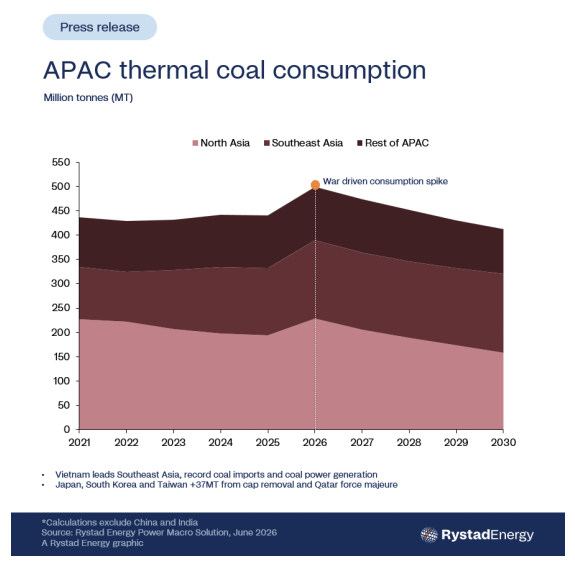

能源分析机构“睿咨得能源”(Rystad Energy)的研究显示,这一影响正推动亚太地区(APAC)动力煤需求在短期内显著增长,预计到2030年累计消费量将额外增加1.5亿吨,其中约一半预计将在2026年实现。

驱动这一增长的并非政策逆转,而是供应缺口——今年估计液化天然气(LNG)短缺3500万吨。这将迫使依赖天然气的公用事业企业更充分地运行现有煤电产能,而东北亚地区的监管上限取消也为这一趋势提供了支持。

卡塔尔天然气拉斯拉凡设施(Ras Laffan)在冲突中严重受损,已触发不可抗力条款,导致亚洲液化天然气(LNG)供应减少近1020万吨/年,部分停产预计将持续至夏末。

这加剧了区域天然气市场紧张,推动亚洲现货LNG价格接近三年高点,从而抑制了部分需求,并留下约3500万吨/年的供应缺口,而该地区又难以轻易弥补。

这一缺口正越来越多地通过增加使用煤炭来填补,约90太瓦时(TWh)的电力直接转向燃煤发电。

睿咨得能源预计,在天然气市场持续紧张的情景下,2026年亚洲的煤炭消费增量将增长近7000万吨。这一增长并非由大规模新增产能推动,而是由现有燃煤机组以更高的利用率运行所驱动。

随着天然气产量下降和全球运往该地区的海运煤炭数量显著增加,东北亚和东南亚的燃煤发电量急剧上升。

尽管天然气发电产量下降13%,日本的燃煤发电量仍增长了11%;韩国和日本5月份的煤炭进口量较去年同期分别高出50%以上和20%。

在受影响的经济体中,这一转向是出于必要而非选择,因为煤炭供应链未受冲突影响。

所看到的并非煤炭的回归,而是亚太地区能源转型的一次现实检验。液化天然气价格波动改变了成本结构,但并未转向清洁能源转型的趋势。

动力煤价格因市场紧张而出现谨慎采购、囤积以及地缘政治风险溢价,而非结构性变化。煤炭仅在天然气价格上涨、供应趋紧或闲置电厂短暂重启时才作为补充。

迄今为止,市场的反应远不及2022年俄乌危机时剧烈,当时俄罗斯天然气供应中断引发了全球煤炭需求的急剧飙升。而可再生能源当时新增装机容量有限,主要亚洲市场的动力煤库存也显著偏低。

相比之下,印度、中国及其他主要亚洲国家目前拥有充足的煤炭库存和创纪录的替代能源供应,这使得市场此次未陷入结构性紧张。

在储能、电网灵活性及稳定的低碳发电能力足以覆盖峰值需求和低风/水出力时期之前,煤炭将继续作为能源系统的备用选项。

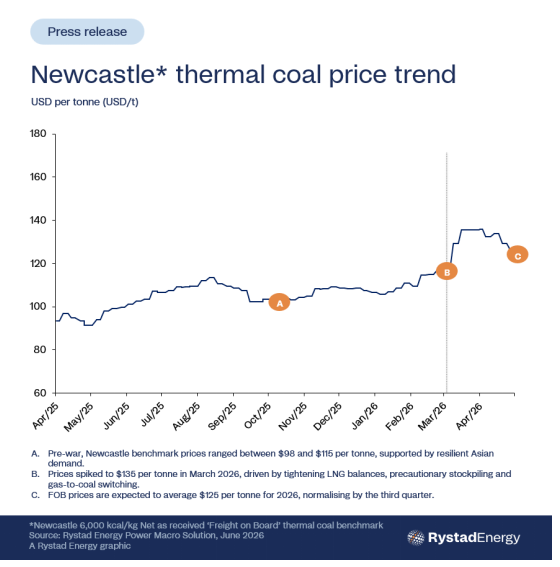

澳大利亚纽卡斯尔6000大卡煤炭是全球海运动力煤的基准,反映了区域内天然气供应、核电产量及进口依赖变化最为显著的边际定价条件。它作为澳大利亚出口至东北亚地区的参考价格,对塑造边际发电经济性的供需失衡极为敏感。

根据Rystad Energy分析的基准情景,2026年纽卡斯尔煤炭均价约为每吨125美元,到2027年将降至115美元,原因是东北亚地区核电重启以及液化天然气供应条件逐步得到改善,将缓解区域燃料紧张状况。

在这一定价背景下,新增煤炭需求增长主要集中在亚太地区依赖天然气的电力系统。日本因政策调整和核电重启重塑其发电结构而成为需求增长的领头羊;韩国和中国台湾地区的煤炭消耗量增加则源于液化天然气供应中断及核能发电量减少。

在东南亚地区,越南、泰国和菲律宾为抵消更紧张的天然气供需平衡,加大燃煤机组运行力度,从而增加了新增需求。

相比之下,由于电力部门天然气渗透率较低,中国对海运煤炭的需求贡献相对有限。

若冲突再度升级,在悲观情景下,Rystad Energy估计,仅2026年,亚洲煤炭需求就可能增加约9000万吨,近期内累计需求将达到约1.9亿吨,这显著高于基准情景水平。

尽管近期应对措施的规模较大,但主要煤炭生产商并未采取裁撤大规模新煤矿项目或实质性延长矿井寿命的行动,这与2022年俄乌战争后的时期形成了鲜明对比。

各国政府大多将近期需求的增长描述为应急驱动的,反映了系统约束和管理供应冲击时灵活性有限,而非结构性政策转变。

需要监测的关键信号是供给侧的资金分配情况,如果嘉能可(Glencore)、必和必拓(BHP)、阿达罗(Adaro)或布米(Bumi)等大型生产商在新建矿山投产或重大寿命延长方面有任何实质性举措,则表明行业预期发生了更持久的变化。

目前,此类投资反应仍较为有限,表明生产商仍将当前状况视为周期性问题而非结构性问题。

京公网安备 11010802020613号

京公网安备 11010802020613号