![]() 煤炭

煤炭

![]() 煤炭

煤炭

近日,国际能源署(IEA)发布《2025年煤炭年中更新报告》(以下简称报告),对2024年的煤炭市场进行总结,并对2025年和2026年的煤炭市场进行预测。

报告称,2025年上半年,全球煤炭需求可能略有下降,降幅不到1%。其中,受电力需求疲软和可再生能源发电量激增影响,中国的燃煤发电需求下降;受风能和太阳能发电扩张、雨季提前到来推动水力发电量增加影响,印度煤炭需求从一年前的高位下降。相比之下,受电力需求强劲增长和天然气价格上涨推动,美国煤炭需求同比增长超过10%;受风力发电和水电出力不足、天然气价格上涨影响,欧盟煤炭需求也同比出现增长。

报告称,在电力和工业领域,支撑煤炭需求的因素依然存在,预计2025年全球煤炭需求同比略有增长。

报告预测,全球煤炭需求继2025年小幅增长之后,2026年将出现几乎同等幅度的下降,回落至2024年的水平。

需求

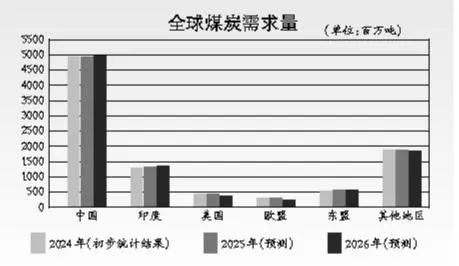

2024年,全球煤炭需求同比增长1.5%,达到87.9亿吨;2025年,全球煤炭需求将同比增长0.2%;2026年,全球煤炭需求预计同比微幅下降,大致维持在87.8亿吨。

报告指出,2024年,全球煤炭需求同比增长1.5%,达到87.9亿吨;全球燃煤发电量达到创纪录的10766太瓦时。

2025年上半年,全球煤炭需求同比降幅小于1%,并呈现区域分化显著的特征。基于下半年全球煤炭需求温和回升预期,预计2025年全球煤炭需求同比增长0.2%。

分国家和地区来看,2025年上半年,受电力需求疲软和可再生能源发电激增影响,中国的燃煤发电量同比下降约3%,不过化工领域需求韧性相对较强,预计全年煤炭需求同比下降0.5%。受上半年雨季提前及2024年高温导致煤炭需求大增拉高基础的影响,印度上半年发电用煤需求同比下降2.1%。不过其钢铁行业表现强劲,上半年工业用煤同比增长6%。预计印度2025年煤炭需求同比增长1.3%,至13.14亿吨。

受经济不确定性压制电力和钢铁生产影响,预计日本2025年煤炭总需求为1.53亿吨。韩国上半年煤炭需求量同比骤降17%,预计全年煤炭需求量回落至1.03亿吨。预计印尼2025年煤炭需求同比增长7%,至2.68亿吨,电力行业是主要驱动力,冶金用煤也将有小幅增长。

值得注意的是,今年上半年,在电力需求增长和天然气价格上涨的影响下,美国的煤炭需求同比增长超过10%,预计全年煤炭需求量同比增长7%,至4亿吨。在水电、风电出力不足和工业需求持续萎缩的影响下,欧盟一季度煤炭需求量同比增长约5%。

作为欧盟最大的煤炭需求国,2025年上半年,德国的燃煤发电量同比增长11%。不过,国际能源署称,这并不会改变德国煤炭需求结构性下滑趋势,预计2025年全年德国煤炭需求同比下降1.6%。相较于2024年同比11%的降幅和2023年同比近25%的降幅,该国的煤炭需求下降速度显著放缓。

国际能源署指出,虽然今年4月西班牙发生了大停电事件,但由于该地区燃煤发电装机容量有限,煤炭需求不会有明显变化。

冶金煤方面,国际能源署指出,受全球经济不确定性持续和GDP增速放缓影响,预计2025年全球冶金煤需求同比下降1.6%。

对于2026年,国际能源署预测,全球煤炭需求同比微幅下降,大致维持在87.8亿吨。

分区域来看,中国仍将主导全球煤炭需求趋势。电力行业仍是煤炭需求的主要推动因素。在2025年下降后,预计中国2026年的燃煤发电量小幅回升。煤化工领域用煤持续增长,水泥、钢铁行业用煤则会下降。预计中国2026年的煤炭需求量同比增长0.9%,总量接近50亿吨。印度煤炭需求量将同比增长2.5%,增量主要来自电力行业。东盟地区煤炭需求量将同比增长5%,至5.47亿吨。其中,印尼在电力需求增长和冶炼业扩张的推动下,增加1600万吨,越南在电力需求增长推动下,增加500万吨。日本煤炭需求将同比下降8%,韩国煤炭需求同比下降4%。在可再生能源发电增加和持续淘汰燃煤发电的影响下,欧盟煤炭需求量将同比减少6100万吨。相较而言,在政府对煤炭产业的支持、电力需求增加、天然气价格上涨等因素的推动下,美国煤炭需求量将同比小幅上涨。

供应

2024年,全球煤炭产量达到创纪录的91.5亿吨;2025年,全球煤炭产量将小幅增长至92亿吨;2026年,全球煤炭产量将回落至91亿吨。

报告指出,2024年,全球煤炭产量达到创纪录的91.5亿吨,这主要得益于中国、印度和印尼产量的强劲增长。煤炭是中国和印度最主要的能源供应来源,这使得煤炭生产成为其能源安全战略的核心。在2021年出现供应短缺之后,两国都提高了煤炭产量,并在2024年达到历史最高水平。

2024年,印度煤炭产量同比增长7%,达到10.82亿吨,其中约四分之三由印度煤炭有限公司(CIL)生产。

与此同时,世界第三大产煤国印尼的煤炭产量同比增长8%,达到8.36亿吨。

尽管年初遭遇强降雨,澳大利亚2024年的煤炭产量仍同比增长约3%,达到4.75亿吨。

2024年,美国的煤炭产量同比下降11%。此外,蒙古国的煤炭产量同比增长21%,南非的煤炭产量同比增长1%。

报告预测,2025年,全球煤炭产量同比小幅增长,至92亿吨,再创历史新高。这一增长将再次由中国和印度引领。预计中国的煤炭产量同比增长3%;印度的煤炭产量同比增长3%,达到11.1亿吨。

报告指出,2025年上半年,印尼的煤炭产量预计同比下降8%,主要原因是国际市场价格低迷,不利的天气条件也干扰了采矿作业。2025年印尼全年煤炭产量预计同比下降10%,至7.55亿吨。

美国2025年上半年煤炭产量预计同比增长8%,但下半年增速将放缓。美国全年煤炭产量预计在4.77亿吨左右。受矿难和恶劣天气影响,2025年澳大利亚煤炭产量将同比下降5%,至4.34亿吨。

俄罗斯2025年的煤炭产量预计同比略有下降。然而,由于面临持续制裁,该国的煤炭行业前景仍高度不确定。2024年,超过一半的俄罗斯煤炭生产商报告亏损,促使政府于2025年5月推出铁路运输补贴以支持该行业。

欧洲煤炭产量将继续下滑。2025年,土耳其的煤炭产量预计同比下降10%,波兰同比下降4%。尽管德国2025年上半年褐煤产量略有上升,但随着下半年更多可再生能源发电并网,全年煤炭产量预计同比下降3%。

蒙古国2025年的煤炭产量将同比下降5%,至9900万吨。南非的煤炭产量预计同比增长3%,而哥伦比亚的产量预计同比下降20%。

报告预测,2026年,全球煤炭产量同比下降1.4%,至91亿吨,主要驱动因素是需求减弱、库存高企以及主要市场的政策转变。不过,国际能源署指出,全球煤炭产量仍将保持在90亿吨以上,凸显了煤炭在全球能源结构中的持续作用。

分区域来看,2026年,中国的煤炭产量预计同比下降1%,至47.6亿吨;印度将同比增长3%,达到11.5亿吨;印尼将降至7.21亿吨;美国将同比下降9%,至4.34亿吨;澳大利亚将同比下降1%,至4.47亿吨;欧盟将同比下降15%,至2.09亿吨,其中降幅最大的是德国和波兰;蒙古国将同比增长3%,至1.02亿吨;哈萨克斯坦将维持在接近1.1亿吨的水平;南非将同比增长3%,达到2.47亿吨;哥伦比亚将进一步下降,至5900万吨。

国际能源署指出,由于俄罗斯煤炭行业存在高度不确定性,所以未对该国2026年的产量情况进行明确预测。

贸易

2024年,全球煤炭贸易量达到创纪录的15.49亿吨;2025年,全球煤炭贸易量将降至14.45亿吨;2026年,全球煤炭贸易量将延续2025年的下降趋势,至14.2亿吨。

报告指出,2024年,全球煤炭贸易量达到创纪录的15.49亿吨。其中,动力煤贸易量增加2800万吨,至11.8亿吨,这一增长主要受亚洲强劲进口需求推动。中国煤炭进口量同比增长14%,至5.4亿吨。

2024年,印尼动力煤出口量同比增长6%,至5.49亿吨,主要受中国需求推动;澳大利亚动力煤出口量同比增长3%,至2.09亿吨;哥伦比亚动力煤出口量同比增长8%,至5900万吨;俄罗斯动力煤出口量因西方制裁、物流中断和利润下降,出现显著下滑。

2024年,主要因亚洲产钢国需求支撑,全球冶金煤贸易量创下3.69亿吨的历史新高。最大出口国澳大利亚出口量为1.53亿吨;第二大出口国蒙古国出口量同比增长5%,至5600万吨,全部出口至中国;美国和俄罗斯出口量均增长11%,分别至5200万吨和4900万吨。

报告预测,2025年,全球煤炭贸易量降至14.45亿吨。其中,中国进口量同比减少7600万吨,印度动力煤进口量降至略超1.5亿吨,日本和韩国进口量合计减少1400万吨。主要进口国中,仅越南采购量可能同比增长4%。

分煤种看,2025年,全球动力煤贸易量将同比下降7%,至11亿吨。其中,印尼出口量将至少同比减少10%。全球冶金煤贸易量形势也将发生逆转,同比预计下降7%,至3.45亿吨。中国需求下降是冶金煤贸易量下降的主要因素。

国际能源署预测,2026年,全球煤炭贸易量延续2025年的下降趋势,主要驱动力是中国进口需求的持续减少。预计中国2026年的煤炭进口量再减少1400万吨,全球煤炭贸易总量降至14.2亿吨。

此外,随着印度进一步提高国内产量以减少对进口煤的依赖,其2026年的进口量预计降至约2.19亿吨。日本、韩国和欧洲地区的煤炭需求延续下滑趋势,进口量持续减少。只有越南的进口量增长,预计在电力行业需求持续增长的支撑下,2026年越南的煤炭进口量升至约6400万吨。

国际能源署预测,2026年,出口量降幅最大的是印尼,其动力煤出口量较2025年减少3500万吨。俄罗斯的出口量同比下降300万吨。不过,由于国际制裁和政府支持政策的影响仍在变化,其出口前景存在高度不确定性。澳大利亚的动力煤出口量进一步减少100万吨。因此,全球动力煤出口总量下降4%,至10.53亿吨。

报告预测,2026年,全球冶金煤出口量稳定在3.51亿吨。其中,澳大利亚出口量增加500万吨,美国出口量增加100万吨。

价格

2025年春季,国际动力煤价格持续走低,炼焦煤价格温和下跌。欧洲5500大卡动力煤远期期货价格呈现平缓上行态势,暗示未来两年该价格指数将小幅回升。

报告指出,2025年春季,国际煤炭市场趋于稳定,价格波动较往年明显趋缓。受中国和印度库存高企及欧洲需求下降影响,国际动力煤价格持续走低。2025年一季度,欧洲因风电和水电出力不足转而增加燃煤发电量,煤炭需求超预期,一定程度上提振市场信心。同期,国际炼焦煤价格温和下跌,尽管昆士兰州的恶劣天气和物流中断限制了澳大利亚出口量,亚洲钢企需求仍不足以支撑优质炼焦煤价格持续上行,价格始终低于每吨200美元,导致多家炼焦煤生产商盈利承压。

2024年6月,欧洲5500大卡动力煤到岸价格稳定在每吨120美元,这一价格延续至2025年年中。尽管近期该价格已经下降至每吨100美元出头,但从远期期货价格走势来看,仍呈现平缓上行态势,暗示未来两年该价格指数将小幅回升。

国际能源署指出,煤炭行业与天然气行业紧密关联,天然气市场价格的变化会迅速传导至煤炭市场,因此,应密切关注天然气价格的变化。

京公网安备 11010802020613号

京公网安备 11010802020613号