![]() 煤炭

煤炭

![]() 煤炭

煤炭

7月份,印度煤炭进口量在前一周基础上继续下降,同样小幅低于上年同期水平。当月,印度不同类型煤进口需求分化,持续降雨抑制电力用煤需求,从而带动非炼焦煤进口连续第二个月下降,而冶金煤进口量同环比均明显增加。

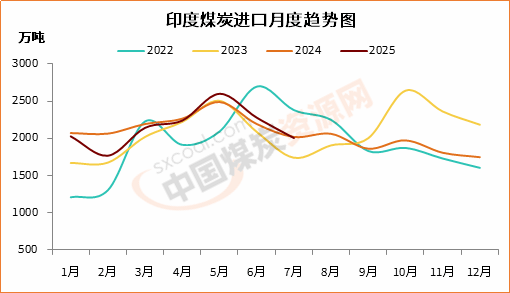

IEnergy公司发布的印度煤炭进口月度报告显示,2025年7月份,印度煤炭进口量为2005.79万吨,同比微降0.73%,环比下降12%,创过去五个月以来新低。

尽管印度国内经济在制造业扩张、能源转型与消费市场增长的推动下展现出韧性,但煤炭进口总量却出现小幅下滑,反映出国内需求阶段性疲软与能源结构优化的初步迹象。

7月份,全球经济形势总体承压。美国关税政策出现历史性收紧,平均关税税率升至18%,为二十世纪30年代年代以来最高水平,对包括印度在内的多国出口形成压制。印度面对美国25%的关税税率,贸易环境进一步复杂化。

与此同时,通胀压力再次抬头,能源与商品价格受关税推动明显上涨,全球供应链仍处于重构过程中。这些因素共同导致国际煤炭市场价格波动加剧,尤其是海运费的上涨一度推高进口煤到岸价,而终端需求疲软最终制约了价格的持续反弹。

印度国内经济方面,虽面临短期挑战,但中长期增长动力依然存在。当月,印度核心基础设施产业增长放缓至2.0%,煤炭产量更是同比下滑12.3%,电力增长仅0.5%,反映出雨季对生产和物流的显著影响。

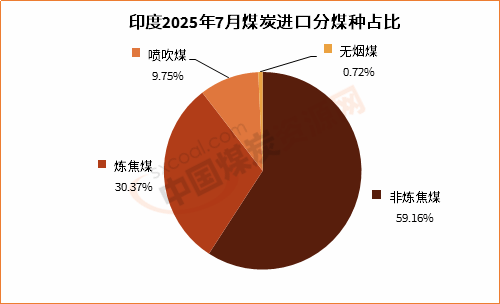

在此背景下,7月印度煤炭进口量同环比继续下降,创下五个月新低。其中,非炼焦煤进口量为1186.62万吨,同比下降16.3%,环比下降20.41%,为今年以来新低,占煤炭总进口量的59.16%。非炼焦煤进口量明显下降,主要是由于雨季期间水力发电量增加、可再生能源占比提升以及工业用电增长放缓。

7月份,印度总发电量(不含可再生能源)为1337亿千瓦时,未能达到1472.3 亿千瓦时的政府目标,完成率仅为90.81%。与2024年7月相比,发电量达到了去年同期的99.13%,表明电力需求增长几乎陷入停滞。

累计发电量缺口则扩大,印度中央电力局(CEA)数据显示,本财年累计来看,4-7月份总发电量为5317.8千瓦时,仅完成了设定目标5999.4亿千瓦时的88.66%,同时也只有去年同期水平的95.68%。

与动力煤形成鲜明对比,冶金煤进口表现强劲。7月印度炼焦煤进口量首次突破600万吨大关,达到609.22万吨,创历史新高,同比增加42.26%,环比增长7.23%,占当月煤炭进口量量的30.37%。这主要是由于政府对冶金焦直接进口实施配额限制,促使钢铁企业转向原煤采购以保障生产。

同时,国内钢铁产量保持双位数增长,支撑了对高品质炼焦煤的持续需求。喷吹煤进口也稳健增长,达195.55万吨,同比增长27.91%,环比增长2.52%。

累计来看,1-7月份,印度煤炭进口总量为1.51亿吨,较上年同期的1.53亿吨下降1.56%,较前一月降幅收窄0.02个百分点。

数据显示,7月印度冶金焦进口量为26.61万吨,同环比分别下降27.3%和21.92%;石油焦进口量155.56万吨,同比增长10.71%,环比大增92.67%。

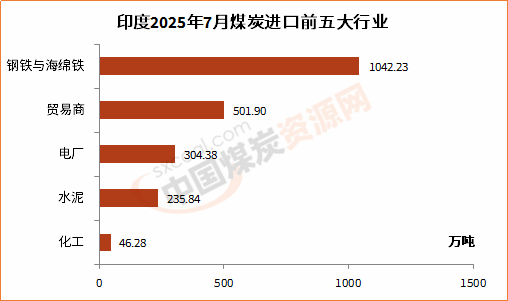

分行业来看,7月份,印度钢铁和海绵铁行业煤炭进口量最多,为1010.72万吨,同比增加36.75%,环比增长16.41%。

当月,印度钢材产量同比增长13%,环比增长4%。国内钢材产量增长,加之政府对冶金煤进口实施配额限制,带动钢厂转向直接进口炼焦煤和喷吹煤来满足生产需求。

7月份,印度电力行业煤炭进口量为304.38万吨,同比下降28.82%,环比下降42.69%。7月份,印度实际火力发电量为1061.3亿千瓦时,仅达到当月计划目标的86.37%。当月,印度电厂负荷率为62.76%,运营效率相对较低。另外,电厂更多地依赖国内供应和库存,同样抑制了对进口煤的需求。

7月份,印度水泥行业煤炭进口量122.8万吨,同环比分别增长42.36%和25.76%。当月,印度水泥产量同比增长12%,但环比下降10%。

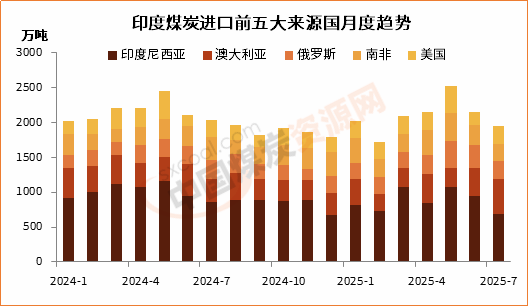

分来源国来看,7月份,印度从印尼进口煤炭量最多,为679.78万吨,同比下降18.98%,环比下降26.6%;从澳大利亚进口煤炭494.98万吨,同比增长51.81%,环比下降20.7%;从俄罗斯进口煤炭252.69万吨,同比下降3.79%,环比下降23.63%;从南非进口245.95万吨,同环比分别下降26.11%和12.4%。

展望后市,印度炼焦煤和非炼焦煤进口可能继续呈现分化趋势。随着雨季结束、建筑活动回暖,四季度印度非炼焦煤需求有望回升,但受制于可再生能源的持续扩张和能效提升,增幅预计有限。

钢铁行业在政策保护(如进口保障税)和国际合作支持下,仍将保持高景气度,支撑炼焦煤进口需求。此外,全球煤炭市场供应过剩格局短期难以扭转,印度作为价格敏感型买家,将继续享受低进口成本,并根据进口价格灵活调整采购策略。

京公网安备 11010802020613号

京公网安备 11010802020613号