![]() 煤炭

煤炭

![]() 煤炭

煤炭

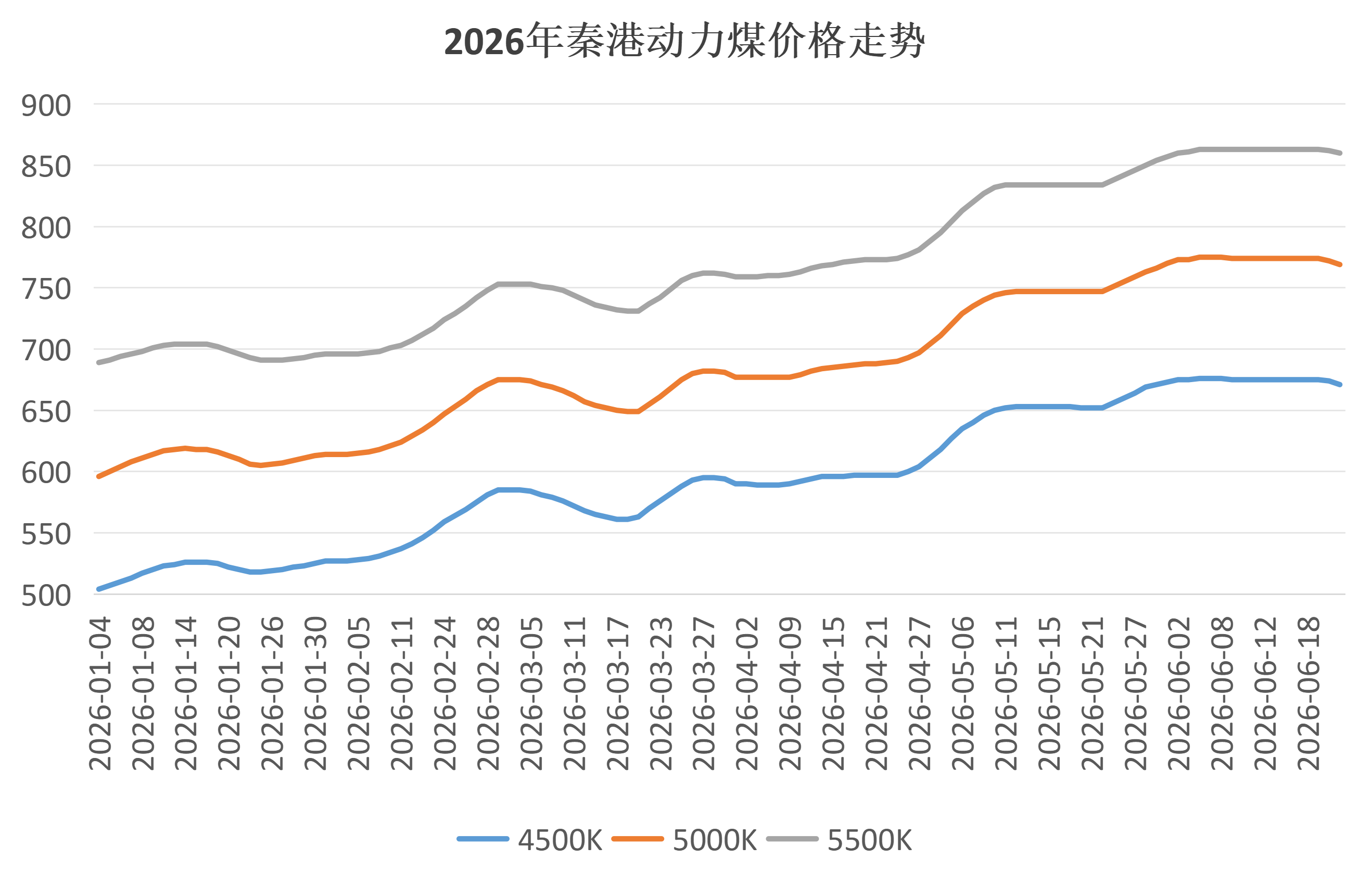

近期,动力煤市场呈现供需两弱格局,价格窄幅震荡。截至6月26日,北方港口5500大卡主流报价区间为855-865元/吨,实际成交重心较上周下移5元/吨左右,5000大卡报价约765元/吨,4500大卡约668元/吨,市场询盘冷清,贸易商挺价意愿有所减弱。

1、水电出力持续偏强 火电负荷提升受限

入汛以来,长江流域来水充沛,三峡水库出入库流量维持高位,6月中旬起,全国水电日均发电量同比增幅超过20%。据气象预报,未来一周西南地区东部至长江中游仍有明显降雨过程,上游水库蓄水充足,水电高发态势有望延续至7月上旬。在此背景下,沿海地区火电机组调峰压力减轻,六大发电集团沿海电厂日耗同比偏低约5%-8%,库存可用天数稳定在22天以上,终端被动补库意愿不强,对市场煤的拉运保持刚性节奏。

2、化工、水泥用煤需求季节性走弱

进入6月下旬,北方夏季错峰生产陆续启动,水泥行业熟料线运转率较月初下降近10个百分点,对无烟煤及贫瘦煤的采购量同步缩减。与此同时,煤制甲醇、尿素等化工品价格回落,部分企业陷入亏损,装置开工率小幅下滑,化工用煤需求边际走弱。非电行业整体对高价煤接受度有限,仅维持刚需采购,难以对市场形成有效拉动。

3、港口库存结构分化 优质高卡煤存在阶段性紧张

当前环渤海港煤炭库存总量虽维持在2800万吨左右,但结构性问题突出,长协煤占比七成以上,可流通贸易煤中,高卡低硫品种因前期出货较快,目前货源偏紧,报价相对抗跌;而中低卡煤库存充裕,议价空间较大。此外,大秦线日均发运量稳定在120万吨附近,呼局批车数未见明显增量,进港资源以长协兑现为主,市场煤到港量有限,这在一定程度上限制了价格深跌空间。

综合来看,短期内水电强势与工业需求疲软形成叠加压制,煤价下行风险尚未出清,但高卡煤结构性短缺及产地安监常态化也提供底部支撑,预计7月上旬港口现货价格将维持弱稳运行,5500大卡价格中枢或下移至850元/吨附近。

京公网安备 11010802020613号

京公网安备 11010802020613号