![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,国际动力煤市场延续弱势运行,主要出口国动力煤价格普遍承压下行,市场情绪整体偏空。印尼方面虽因国内电厂库存告急,国内供应有所增多,但对出口端实际影响暂时有限;南非、澳大利亚及印尼煤价均出现不同程度的下跌情况,其中南非高卡煤跌四个月以来低位。

与此同时,中国买家因高库存而维持谨慎采购,印度受雨季及国内煤供应充足双重影响需求疲软,两大主要进口国需求同步疲软之下,海运市场失去关键支撑。不过,在高温天气带动下,欧洲电力需求出现反弹。整体来看,需求端疲弱与供应端充裕并存,叠加地缘风险溢价持续消退、海运费回落,买方观望情绪浓厚,市场短期难见实质性好转。

—— 供应端 ——

| 印尼

过去一周,印尼动力煤市场继续承压,尽管部分矿商因国内电厂供应紧张而将货源转投国内市场,但整体出口供应并未出现明显收缩,主要买家需求偏弱仍为主要原因。据市场参与者表示,3800大卡巴拿马型动力煤还盘离岸价65-66美元/吨。

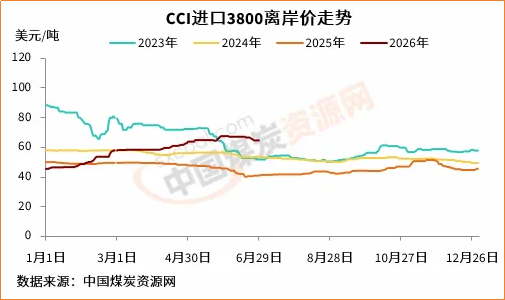

截至6月26日,CCI进口3800大卡动力煤离岸价为64.5美元/吨,较前一周下降2美元/吨,较上月同期下降1.4美元/吨;CCI进口4700大卡动力煤离岸价为86.5美元/吨,较前一周下降0.5美元/吨,较上月同期上涨1.5美元/吨。

印尼能源与矿产资源部近日确认,因保障国内需求的出口煤已恢复正常发运。此前,在国有电力企业印尼国家电力公司(PLN)部分燃煤电厂面临高卡煤掺配短缺后,印尼政府要求相关矿企优先履行国内市场义务(DMO)。能矿部发言人表示,政府已成立由能矿部、财政与发展监督委员会及PLN组成的联合监督小组,将加强对国内市场义务执行情况的监管。

市场参与者普遍认为,此轮保障国内供应政策对出口总量的实际冲击有限。据多位矿方及贸易商确认,仅有收到政府明确指令的矿山才需将货源调拨至PLN运营的电厂,行业并未出现大范围出口中断。尽管如此,政策面动向仍对市场心态产生一定干扰,部分买家担忧短期内可能出现装运延迟。

| 俄罗斯

俄罗斯动力煤市场过去一周继续受到亚洲需求整体走弱的影响,报价重心进一步下移。尽管俄煤在印度市场仍保持一定价格优势,但印度买家受雨季需求下滑及国内煤供应充足影响,对进口煤的采购意愿偏低,实际成交稀少。

截至6月26日,CCI俄罗斯5000大卡动力煤远东港离岸价为88.5美元/吨,较前一周下降6.5美元/吨,较上月同期下降2美元/吨;CCI俄罗斯5500大卡动力煤离岸价97美元/吨,较前一周下降6.5美元/吨,较上月同期下降2美元/吨。

不过仍有贸易商指出,由于近期俄煤相对于哥伦比亚、南非等其他来源煤仍有一定价格优势,且波罗的海及黑海港口发货条件正常,一旦后期印度或中国买家在价格进一步调整后重返市场,俄煤仍将是首选补充来源之一。

| 澳大利亚

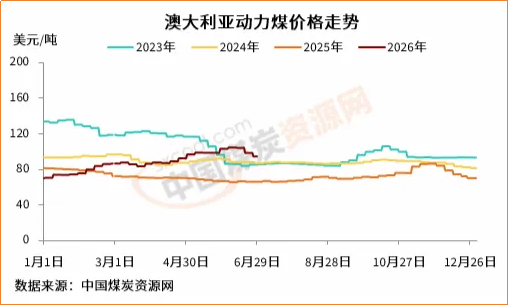

过去一周,澳大利亚动力煤市场延续弱势,由于亚洲进口需求整体低迷,高卡煤动力煤价格进一步走低。截至6月26日,纽卡斯尔港5500大卡动力煤价格较前一周继续回落,至低于95美元/吨,周环比降幅接近4美元/吨;6000大卡煤价格较前一周下降接近5美元/吨,降至133美元/吨左右。

市场参与者指出,中国和韩国等传统买家的采购兴趣持续低迷,尤其是随着霍尔木兹海峡航运恢复,韩国、越南等地买家开始重新关注天然气替代选项,对澳洲高卡煤的额外采购需求正在逐步回归常态。有中东地区贸易商表示,此前因地缘风险而支付溢价抢购煤炭的增量需求将会减少,买家将逐步回归天然气市场。

| 南非

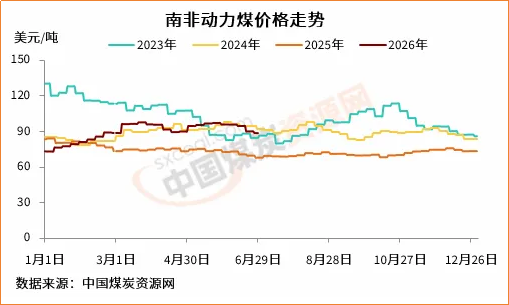

过去一周,南非动力煤市场明显走弱。截至6月26日,南非理查兹湾5500大卡动力煤离岸价降至89美元/吨以下,较前一周下降1.5美元/吨左右,较上月同期降超8美元/吨,创2月中旬以来新低。同时,南非6000大卡煤离岸价较前一周同样下降,降至105美元/吨附近。

市场消息称,印度买家几乎已经完全退出市场采购,这也是导致南非煤价加速下跌的最直接原因。有印度买家表示,海绵铁行业基本已停止进口,对印尼和澳大利亚煤的采买兴趣均低迷,对国产煤的依赖明显上升。另一南非矿方人士则指出,海运费虽有回落但仍处相对高位,印度直接还原铁厂可以继续等待运费进一步下降之后,再考虑重新入场。

市场人士认为,随着霍尔木兹海峡航运恢复,此前因担心天然气供应中断而转向煤炭采购的韩国等亚洲买家正逐步回归天然气市场,高卡煤的额外需求将回归正常化,这也间接拖累了南非高卡煤的出口前景。

—— 需求端 ——

| 中国

过去一周,中国动力煤进口市场过去一周延续疲软态势,高企的港口及电厂库存持续压制买盘意愿,进口煤价格优势虽有扩大,但未能有效刺激成交放量。

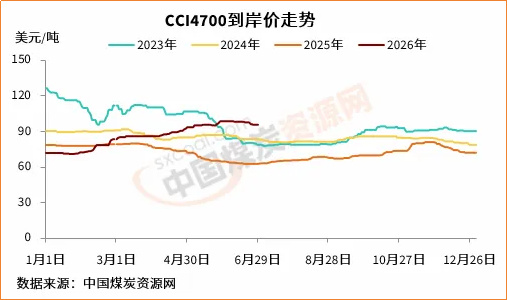

截至6月26日,CCI进口3800大卡动力煤中国南方港到岸价为74.5美元/吨,较前一周下降4美元/吨;CCI进口4700大卡动力煤到岸价为95.5美元/吨,较前一周下降2美元/吨;CCI进口5500大卡动力煤到岸价为114.5美元/吨,较前一周下降9美元/吨。

截至6月28日,沿海六大电厂煤炭库存较前一周增长2.78%,至1455.3万吨,存煤可用天数维持偏高水平。尽管当前已进入迎峰度夏关键期,但受华东及华南地区气温较常年偏凉、降雨偏多影响,居民制冷用电需求增长不及预期,电厂日耗提升缓慢,抑制了补库积极性。

近期,国内电厂库存高企,加之港口船舶排队卸货问题导致实际到港货物难以快速入库。尽管进口煤对国内煤的价格优势进一步显现,但并未刺激电厂进行大规模采购。买家普遍预期价格仍有下行空间,仅维持刚需询盘。

| 印度

过去一周,印度动力煤进口需求维持低迷,雨季为印度内陆地区带来大范围降雨,不仅降低了部分地区电力需求,也缓解了电厂补库的紧迫性。与此同时,国产煤供应充足且价格优势明显,进一步削弱了终端用户对进口煤的采购意愿。

印度中央电力局(CEA)数据显示,截至6月28日,印度电厂煤炭库存为4454.5万吨,较前一周下降3.43%;存煤可用天数14.3天,低于前一周的14.8天。当日,有34家电厂处于临界低库存状态,数量较前一周增加3家。

印度海绵铁及水泥等行业采购基本停滞,市场人士表示,即便南非等来源的进口煤价格持续下行,也未能吸引印度买家回归。雨季期间,终端用户倾向于消耗前期库存或使用价格更低的国内煤,进口采购仅集中在个别低价品种的比价性询盘,实际成交量极为有限。

据市场参与者表示,印度买家对进口煤的观望情绪短期内难以消退,尤其是在国际油价和海运费持续走弱的背景下,买方认为未来到岸价格仍有进一步下行空间,因而延迟采购决策。此外,进口商也在密切关注后续降雨天气对国内煤炭生产和运输的影响。

| 欧洲

过去一周,欧洲动力煤市场表现相对坚挺,主要是受极端高温天气带动电力需求上升。截至上周晚些时候,欧洲ARA三港6000大卡动力煤到岸价较前一周小幅上涨1美元/吨,至116美元/吨以上。

上周,荷兰TTF天然气价格继续回落。截至6月26日,洲际交易所(ICE)TTF基准荷兰天然气2026年7月期货收于40.782欧元/兆瓦时,较前一周的42.092欧元/兆瓦时下降3.11%。

据气象及电力数据显示,欧洲大陆近期遭遇高温热浪,德国可再生能源发电占比由前一周的70%降至61%,化石燃料发电占比相应上升至39%。空调制冷需求激增推高了整体用电负荷,在风电出力下降、核电供应受限的情况下,燃煤电厂作为边际供电来源的重要性短暂回升。

不过,部分市场参与者普遍认为,本轮煤价反弹更多属于技术性修正,而非基本面趋势性好转。截至上周晚些时候,欧洲ARA三港煤炭库存389万吨,仍处于相对高位的相对高位,较前一周微增5万吨。

京公网安备 11010802020613号

京公网安备 11010802020613号