![]() 油气

油气

![]() 油气

油气

来源:中国能源网 作者:封红丽 (转载请注明)

国家“十二五”规划中明确要求“推进页岩气等非常规油气资源开发利用”。自2009 年以来,我国开展了页岩气资源潜力评价及有利区带优选,进行了两轮页岩气勘查区块招标,经国务院批准,将页岩气设置为独立矿种,放开了页岩气勘查开采市场,发布了《关于加强页岩气勘查开采和监督管理有关工作的通知》,出台了《页岩气资源/ 储量计算与评价技术规范》,编制了《十二五页岩气发展规划》,推出了《页岩气产业政策》,最近又明确“十三五”期间,中央财政将继续实施页岩气财政补贴政策。同时,我国在鼓励外商投资、引导产业发展、建设示范区、推进科技攻关、页岩气开发利用减免税等方面做了大量卓有成效的工作,为页岩气勘查开发营造了良好的投资环境。

在我国政策的大力扶持下,我国页岩气的发展已经取得了阶段性成果。目前,页岩气勘查开发技术及装备基本实现国产化,水平井成本不断下降,施工周期不断缩短。水平井单井成本从1 亿元下降到5000 万元—7000 万元,钻井周期从150 天减少到70 天,最短的实现了46 天的钻井周期。

随着技术进步和优惠政策的不断出台,2014年上半年,中国页岩气产业发展取得突破性进展。目前的页岩气勘探突破主要在四川、鄂尔多斯盆地的长宁、威远、昭通、涪陵、延长等地,获得三级储量近5000亿立方米,已形成年产15亿立方米产能。根据国土部资料显示,截至2014 年7 月底,中石油、中石化、延长石油已累计生产页岩气6.8 亿立方米。预计2015 年有望达到或超过65 亿立方米的规划目标。各中标企业也都在积极推进页岩气勘查开发工作。

下面分别从以下几个方面详细介绍各企业的进展情况。

(一)四大国有石油公司(中石化涪陵区块、中石油、延长、中海油) ;

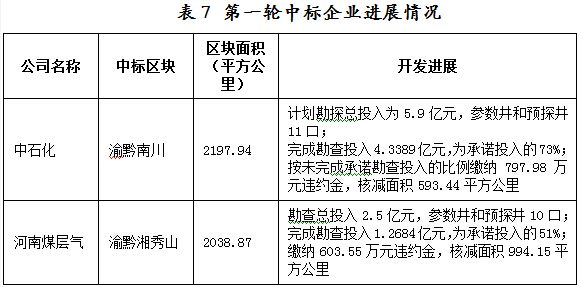

(二) 第一轮中标企业进展情况(中石化川南区块、 河南煤层气秀山区块);

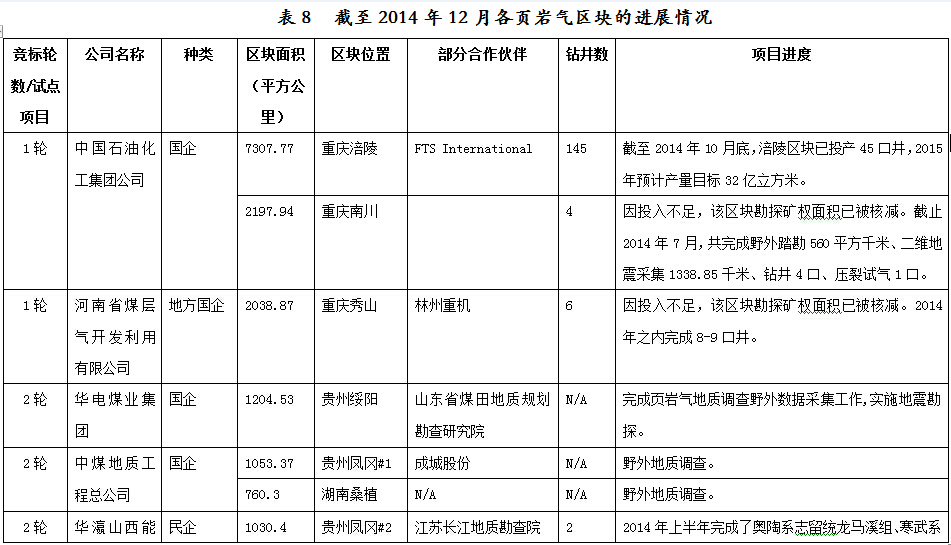

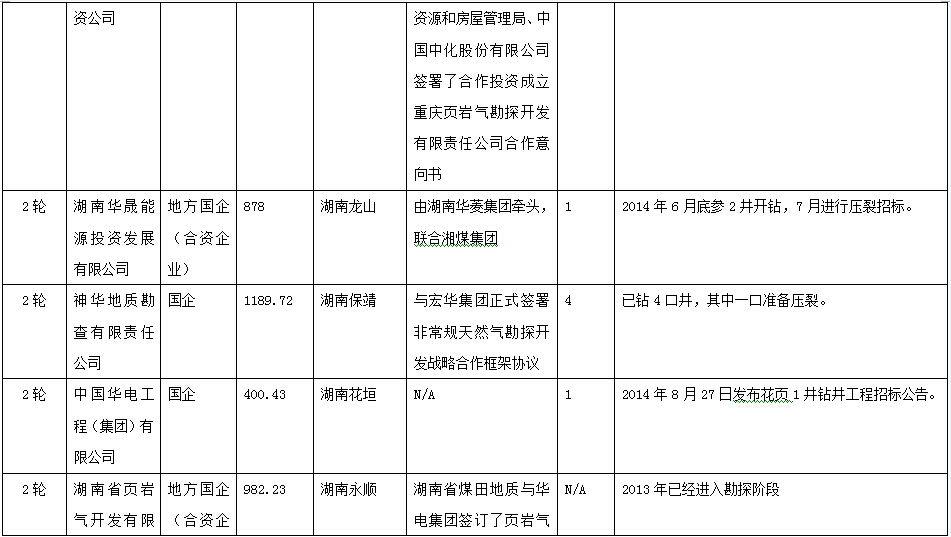

(三)第二轮中标企业进展情况(16家企业,19个区块);

(一)四大国有石油公司(中石化涪陵区块、中石油、延长、中海油)

中国石化先后在四川威远新场上三叠统须家河组五段下亚段、四川盆地川西南坳陷金石极造下寒武九老洞组、重庆彭水、黔北丁山极造、重庆涪陵焦石坝龙马溪等页岩都有重大发现,其中焦石坝龙马溪页岩实现了规模化开采。涪陵280平方公里范围内,预测储量2400多亿立方米。其中,在106平方公里范围内,地质探明储量1067.5亿立方米,技术可采储量266.88亿,经济可采储量134.77亿立方米。涪陵页岩气是典型的自生自储型页岩气。

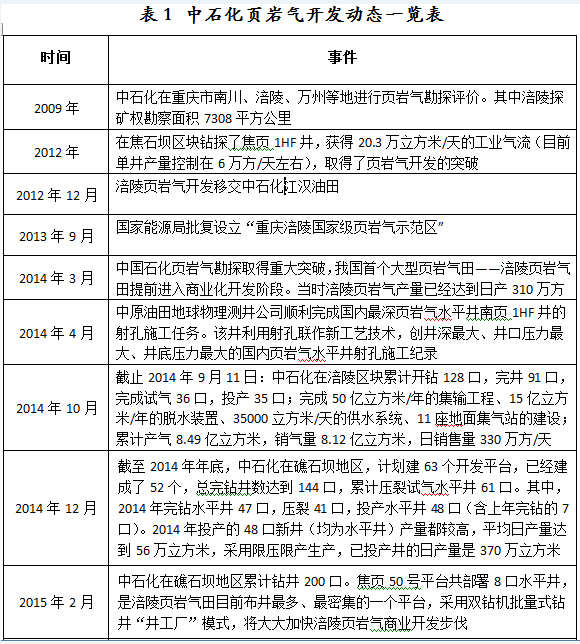

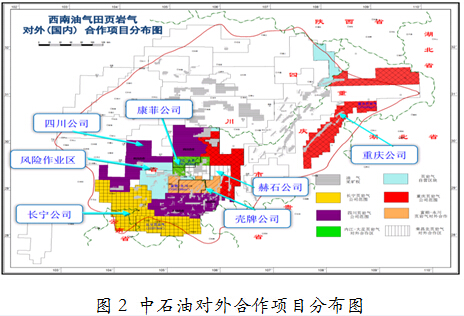

目前中石化取得重要进展的主要有两个页岩气区块,一个是重庆的涪陵区块,另一个是第一轮中标的重庆南川区块,如图1所示。南川区块的进展情况在下面第一轮中标企业中进行详细阐述,现在主要对中石化的涪陵页岩气区块展开详细介绍。

涪陵国家级页岩气示范区位于重庆市涪陵区,西、北临长江,南跨乌江,东至矿权边界,属于山地-丘陵地貌,地面海拔300~1000米。 中石化礁石坝页岩气集中了几乎所有有利条件。页岩气厚度大,脆性高,孔隙度大,压力系数高,2250-3000米埋深。游离气占90%,吸附气占10%。储层好,且位于路边江边,交通便利,濒临长江,水资源丰富。

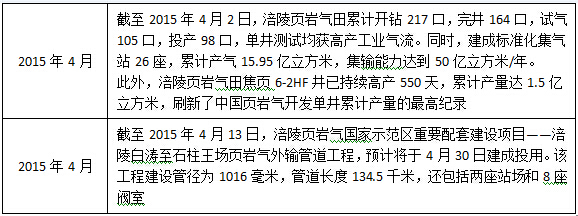

在中石化页岩气实现商业性开发之前,其为找页岩气曾花费20亿元,打了15口空井,但并没有找到气。之后中石化一直坚持不懈,终于在国内页岩气勘探开发方面赶在了前列。近些年来在页岩气开发的一些进展,具体如下表所示。

开采成本

截至到2014年9月,开发试验井组单井钻采成本为8308万(压裂成本超过50%),年底将降为8252万。成本还将继续下降,一两年内将降到7000万完全可能。截至2014年年底,水平段1500米的水平井,综合建井成本已经降至7000万元以下。目前,江汉油田供居民用气价格按照川气东送平均居民用气价格1.47元/立方米执行。

利用情况

涪陵页岩气田现有用户共三家,重庆建峰化工、重庆燃气集团、重庆四合燃气。目前日销售330万方。 至2015年6月前,三家用户总计销量可达600万方/天。后期连接川气东送管线外销。

发展目标

战略

中石化施行“走出去”战略,向埃克森美孚、BP、壳牌等国际公司学习,且花巨资收购了美国戴文能源公司5个区块的页岩气资产。

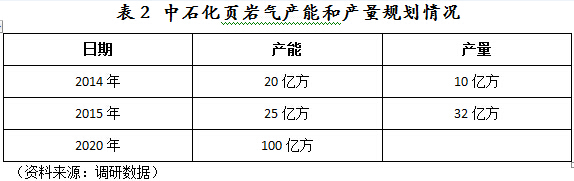

中石油主要从事页岩气勘探开发的是西南油气田公司和浙江油田公司,其中中石油的长宁区块由四川长宁天然气开发有限责任公司负责,滇黔北昭通区块由浙江油田公司负责。

长宁天然气开发有限责任公司于2013年12月8日在成都挂牌成立,由中石油西南油气田(55%)、四川省能投公司、宜宾市国资公司和北京国联能源产业投资基金联合组建。该公司2014年底预计完成13个平台建设,钻井58口,产量1亿立方米,2015年产量达到10亿立方米。

浙江油田公司计划在2015年之前,在滇黔北昭通实施8个平台33口井建设,开发面积335平方公里,预计2015年底形成5亿立方米产能并稳产十年以上,“十三五”末期达到30亿立方米产能。

开采成本

页岩气开采成本大概为5500万左右/口 。

利用情况

目前,四川珙县当地已经建有一条管道给上罗镇供气,并开始进入中石油四川管网。截至2014年12月18日,西南油气田公司已累计有1.01亿立方米页岩气,通过自贡输气作业区纳安线进入川滇渝用户管网。

发展目标

四川进展虽比重庆慢,但前景好。四川已经把页岩气为四川第一高端成长产业。 2014年3月,中石油启动长宁~威远示范区20亿方产能建设工程。根据开发方案,实现2015年20亿方产量,需新建23个平台新钻121口井,利用已有9口井,总计生产井130口。按照运行方案,2015年3月生产井达到30口,日产规模160万方;6月生产井达到90口,日产规模510万方;9月生产井达到138口,日产规模950万方;11月187口建产井全部投产,日产规模1100万方以上。2015年实现产量20亿方。

浙江油田公司计划在2015年之前,在滇黔北昭通实施8个平台33口井建设,开发面积335平方公里,预计2015年底形成5亿立方米产能并稳产10年以上,“十三五”末期达到30亿立方米产能。

战略

中石油施行“引进来”战略,2009年开始与壳牌合作,在四川的长宁和威远地区展开勘探与评价试验,2012年取得突破性进展。

对外合作

截至2014年11月,中石油公司在四川盆地拥有页岩气矿权5.65万平方千米,其中75%国内合作开发、10%国际合作开发、3%风险作业开发、12%自营开发。

1. 页岩气国外合作

中石油西南油气田页岩气对外合作区块有3个,面积7575km2。其中,联合评价2个。

壳牌公司合作区(富顺-永川区块),2009年,与壳牌合作开展页岩气联合评价,2013年3月PSC合同获得国家商务部批复。2014年完成井3口,新投产井7口。最近在壳牌收购BG后,加上油价低迷,该项目始终进展缓慢。壳牌将退出或者缩减在四川的投资项目也是有可能的。

康菲公司合作区(内江-大足区块),2013年,与康菲公司开展联合评价,目前康菲公司已决定退出。

赫世公司合作区(荣昌北区块),2014年,与赫世公司开展联合评价,计划2016年前完成。

2.页岩气国内合作

对内合作区块有3个,面积合计42445平方公里。其中,已经合作的长宁公司、重庆公司,合作面积27897平方公里 ;正积极谈判的四川页岩气公司,面积为14548平方公里。

在页岩气勘探开发方面,延长石油更加积极。2008年开始进行前期准备工作,成立了非常规油气中心。累计实施探井和评价井51口,其中,直井44口,水平井4口,其余为丛式井。鄂尔多斯盆地页岩气普遍压力系数低,产量低,吸附气占70%,游离气只有30%。在水平井和单井产量上已有很大提高,尤其单井产量进入上升通道。

延长石油页岩气开发优势在于,储层埋藏浅,大多在1000米左右,一部分甚至不到1000米,因此单井成本进入下行通道。由于缺乏管道系统支持,延长石油采取的类似“坑口发电”,把采出的天然气直接用于发电。

利用情况

由于缺乏管道系统支持,延长石油采取的类似“坑口发电”,把采出的天然气直接用于发电。3口井实施了页岩气发电利用,装机总功率180KW。

发展目标

“十二五”末,建成产能5亿立方米;“十三五”末,建成10亿立方米页岩气产能。

中海油对页岩气的开发一直保持审慎态度,对于页岩气的开发并未取得大的实质性的进展。针对目前油价低迷的状况,中海油对于页岩气的开发基本处于停滞状态。

(二)第一轮中标企业进展情况(中石化川南区块、 河南煤层气秀山区块)

2011年6月27日,国土资源部举办首次油气探矿权公开招标,出让的页岩气探矿权区块共计4个,分别为渝黔南川、贵州绥阳、贵州凤冈、渝黔湘秀山区块,面积共约1.1万平方公里。 其中,有6家企业参与。

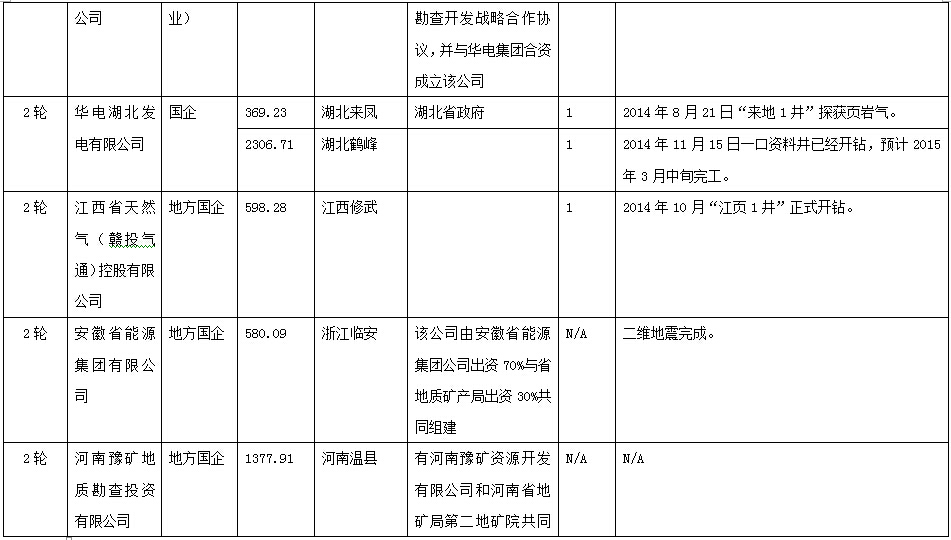

(三) 第二轮招标企业(16家企业)

第二轮页岩气矿业权出让中标单位,大都完成了二维地震勘探。部分企业完成预探井钻探,多数企业处于探井井位论证阶段或预探井开钻阶段;还有部分企业处于观望阶段。截至2015年2月,除一二轮招标区块之外,在湖南慈利县、山东东营、内蒙古自治区鄂尔多斯市的页岩气勘探都取得了重要突破。

目前,页岩气第二轮招标中19块区块的中标企业大部分企业正在制定勘探实施方案,并没有进入实际性的勘探阶段。具体进展情况见下表。

(资料来源:主要来自中国能源网研究中心整理,部分来自《关于实现中国页岩气目标建议》报告。)

页岩气区块中标企业开发进展不快的原因在于: (1)区块资源禀赋相对较差; (2)中标非油气企业普遍缺乏油气勘探经验;(3)对外技术合作政策不完善;(4)勘探开发成本过高,资金短缺。

而美国需要连续接替打上百口甚至上千口的页岩气井才能实现规模化量产,投入高达数亿元。能否在页岩气产业初期获得来自社会和金融机构的大量资本的支持,这成为中国页岩气能否持续发展的关键。

此外,不仅页岩气开发企业有了一定的进展,在页岩气利用、政策、技术等方面也都取得了可喜的成果。

在页岩气利用方面,2015年4月全国首家页岩气发电项目正式运行。四川省筠连县页岩气开采井口分布广、井口多、有的气井产量低属于“贫气井”,加上位置偏远架设运输管线难度大,非常不利于页岩气的商业开发。为了就地利用好资源,筠连县启动页岩气发电项目。与此同时,国内首条大口径高压力页岩气外输管道(涪陵至石柱王场) 近日全线贯通。涪陵页岩气将通过这条管道输往我国东部省份,这将缓解浙江、江苏、湖北等地的燃气供需矛盾,改善区域性能源结构,并实现页岩气开发效益的最大化,为国内页岩气资源商用起到示范作用。

在政策方面,近期财政部、国家能源局联合印发《关于页岩气开发利用财政补贴政策的通知》(以下简称《通知》),明确“十三五”期间,中央财政将继续实施页岩气财政补贴政策。《通知》提出其中,2016~2018年页岩气补贴标准为0.3元/立方米,2019~2020年为0.2元/立方米。这一政策的推出在一定程度上鼓励了页岩气开采企业的积极性,尤其是补贴的随着年限的递减又促使企业加快页岩气的开发以获得更多的财政补贴,赚取更多的利润。

然而,在当前油价下跌还未恢复到之前的100多美元/桶的时代,经济形势下行的大背景下,加上页岩气投资风险大、成本高、投资回收期长等因素,对于页岩气开采企业而言仍然面临着重重考验,在困难阻力和政策驱动的矛盾中,页岩气开发企业需要足够的勇气去取得更大的突破。页岩气开采仍然任重道远,需要更多的市场竞争推动这个产业的发展,让我们拭目以待。

京公网安备 11010802020613号

京公网安备 11010802020613号