![]() 新能源

新能源

![]() 新能源

新能源

2024至2025年,全球与中国的氢能产业正经历一场深刻的“动力革命”与“长周期跨越”。随着全球能源转型正式进入关键的窗口期,氢能产业正加速摆脱单纯的“政策驱动”,向高效的“市场驱动”全面跨越。在这一历史性进程中,作为氢能基础设施核心的加氢站设备及车载供氢系统,迎来了规模放量与技术迭代的双重爆发期。据权威数据统计,2025年全球氢能加注市场规模已正式突破百亿美元大关,而中国凭借完备的制造基础与快速膨胀的终端需求,已然成为全球核心的增长极与创新策源地。

当前,国内氢能核心装备行业呈现出三大核心特征:一是市场竞争由前期的“规模盲目扩张”向深度的“效能比拼与技术红利”转变;二是核心零部件的自主可控与国产化替代跨过临界点,打破了海外巨头的长期垄断;三是行业资源与市场份额加速向具备“成套集成能力”与“核心技术护城河”的头部梯队集中。预计2026年及未来数年内,随着国内氢能重卡及客车的持续放量、加氢网络基建的进一步提速,劣势产能将加速出清,具备多元化全生命周期服务能力的领军企业将迎来整体市场份额与发展潜力的持续上行 。

根据中国汽车工业协会及国家能源局的权威数据显示,国内氢燃料电池汽车的保有量在2024年约2.5万辆 。而到了2025年,这一数字跨越式增长至约3万辆 。终端整车保有量的底座增大,直接对固定式加氢(气)设施及车载供氢系统形成了拉动效应 :

加氢站:根据第三方《中国加氢站数据库》统计显示,国内2024年新增加氢站数量134座,2025年新增加氢站数量94座。2024年和2025年的加氢站新增市场规模分别约8.04亿和5.64亿。

燃料电池汽车:2024年国内燃料电池汽车产量5405台,市场规模约54.05亿元。2025年国内燃料电池汽车产量约7500台,市场规模约75亿元。

在过去较长一段时期内,由于高压气体控制技术极其严苛,加氢站及车载系统内部的高压集成阀组、高压控制系统等核心部件几乎被海外巨头完全垄断,国内企业长期扮演“代工跟随者”或“边缘系统组装商”的角色 。

然而在2024至2025年间,这一被动局面被彻底打破。本土国产品牌,通过高压适配、材料改性以及自主可控的技术迭代,在集成阀组及高压气体控制系统领域攻克了多项“卡脖子”难关,实现了该技术地带的全面突围。这不仅大幅压低了整机系统的制造成本,更为国内氢能装备的大规模商业化落地扫清了关键的技术障碍。

一、 产业链图谱与核心环节深度解析

氢能装备产业历经多年演变,当前已形成“核心关键零部件—系统集成与整机制造—多场景渠道应用”的完整闭环价值链条。行业的竞争壁垒与盈利核心,正加速向“核心材料”与“高压控制阀组”集中。

核心零部件与系统集成作为整机成套设备输出的核心,从细分核心设备市场来看,各品类规模及国产化替代进程稳步提升。

固定式加氢站主要包含大型高压储氢加注设施、压缩机系统、氢加注系统及加氢站整体EPC总包工程 。固定式加氢站设备中储氢瓶组系统权重占比20%。加氢(气)站设备(除氢气瓶)2024年市场规模5.62亿元,2025年市场规模3.94亿元,设备智能化、集成化配套能力持续升级,全面适配国内各类标准化、高压化加氢站建设需求。从市场竞争格局看,国内已形成以专业技术厂商为主导、国产化替代加速推进的良性发展格局,头部企业凭借技术壁垒、项目落地能力与客户资源优势,占据主要市场份额。

燃料电池产业链中价值量高的核心部件为包含膜电极、双极板、催化剂在内的燃料电池电堆(占整车成本约60%)。车载供氢系统(占整车成本约15%)。据多方数据显示,2024年燃料电池系统市场份额为32.4亿,2025年升至45亿。车载供氢系统2024年和2025年市场份额约为8.1亿和11.3亿。

在车载供氢系统的整体成本与价值结构中,以Ⅲ型(金属内胆纤维缠绕瓶)及逐步走向规模化量产的Ⅳ型(非金属内胆纤维缠绕瓶)为代表的高压储氢瓶,占据了60%的价值权重 。汽车供氢(气)系统与关键零部件的价值权重紧随其后。数据显示,汽车供氢(气)系统与关键零部件2024年和2025年分别占据2.4亿和3.4亿的市场规模。根据2025年度各厂商产品营收与项目中标情况统计,江苏神通阀门股份有限公司、北京伯肯节能科技股份有限公司、张家港富瑞特种装备股份有限公司三家企业在该领域产品营收名列前茅,综合实力位居行业第一梯队。

1. 核心细分场景深度适配

目前,加氢设施及供氢系统已在重卡、大中型客车等高频、标准化商用场景中形成了刚需爆发。这类场景普遍具备作业强度大、地形起伏复杂、固定路线运维、人工及燃油成本高昂等特征。通过使用氢燃料电池系统,能够完美解决纯电重卡在长途运输中的续航焦虑与充电等待问题。

2. 渠道与客户决策特征

氢能应用渠道以能源集团招标、大型物业及工程总包、政企集中采购、城投及公交集团招标为主。客户在做出决策时,对单纯的设备价格敏感度较低,反而表现出极强的“复购粘性”与“综合体验导向”:

设备连续作业稳定性:是否具备极低的故障率与全天候连续加注、供能能力。

多机调度与远程运维:是否配备数字化云端平台,能够实现设备故障自诊断及作业数据化监控。

成套集成满足能力:客户普遍倾向于选择能够同时提供固定式加氢站建设与车载移动供氢系统配套的“一站式”批量采购与长期托管服务商。

二、 市场格局与份额演变

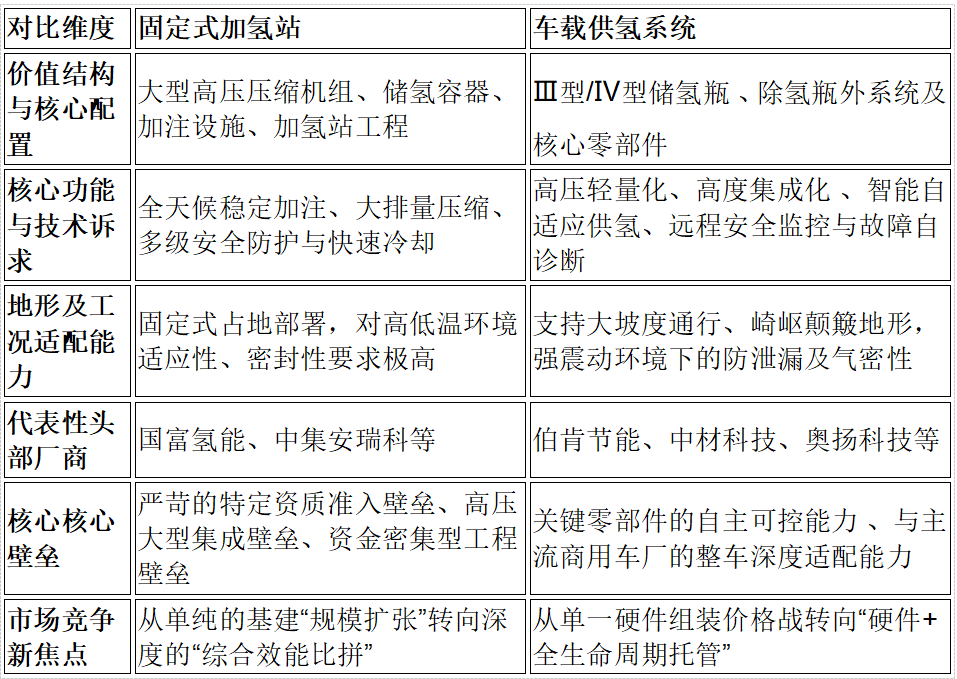

2025年,中国氢能核心装备市场整体迎来爆发,传统化石能源及动力设备正加速被自动化、清洁化的氢能方案所替代。为了更直观地展现当前中游整机及系统集成的分化态势,本报告对固定式加氢站设备与车载供氢系统两大维度进行了差异化对比:

加氢站设备与车载供氢系统差异化深度对比表

三、 未来发展前景与趋势研判

(一) 技术趋势预测:系统级融合与智能数字化升级

1. 零部件走向系统级高度融合与全面国产化

单纯的系统组装已经被证明难以在未来的红海竞争中立足,AI智能控制与多传感融合的高压供氢系统将成为拉开技术代差的关键 。未来,集成阀组等控制元器件将向“系统级融合”发展,依赖海外进口的比例将面临断崖式下跌,全自主可控的国产平替模组将成为商用款设备的标配,从而推动全产业链单位成本的进一步下降。

2. 设备向高压轻量化与资产数字化管理升级

商用重卡及大巴对车载系统的空间占用、自重及续航有着近乎严苛的要求,这直接倒逼车载供氢系统向70MPa等超高压、轻量化方向剧烈演进。同时,中下游设备正全面向智能自适应供气、设备远程动态诊断、作业数据实时上云、资产数字化管理方向升级。依托4G/5G云端控制平台,加氢站与车载系统可实现多机协同调度与故障超前预警,可显著降低后期运维成本 。

(二) 市场趋势预测:洗牌加速与商业模式的颠覆

1. 行业进入门槛大幅抬高,劣势产能加速淘汰

随着行业由政策红利期向市场效率期的跨越,国家及大客户对装备的整体稳定性、防护等级、高压安全性标准将大幅提高。那些缺乏核心关键零部件自研能力、单纯依赖买零部件进行低端系统组装的中小厂商,将在激烈的成本战与资质升级中被加速清洗出局,市场份额将进一步向国富氢能、伯肯节能等头部领军厂商集中 。

2. 从“卖硬件”向“硬件+全生命周期服务”模式升级

伴随着市场竞争的白热化,单一售卖固定设备或车载硬件的微利时代即将结束,商用氢能赛道正在跨越一轮深刻的商业模式升级路径。

从传统的单纯售卖硬件设备升级到硬件+长期运维托管服务的模式正在发生转变。只有率先构建起专业大客户渠道管理、本地化快速售后服务网络、场景定制化开发能力的企业,才能长期立足于未来的氢能商业化风口 。

京公网安备 11010802020613号

京公网安备 11010802020613号